Borsa İstanbul’daki reel değer kayıplarının sürmesi ile birlikte AKBNK gibi sermaye yapısı güçlü olan şirketlere yönelimler nispeten artıyor. Akbank 2025 yılı birinci ve ikinci çeyrek hisse analizini sizin için aşağıda mukayeseli olarak derledik.

2025 Birinci Çeyrek

Kar ve Karlılık

Akbank’ın 2025 yılının ilk çeyreği (1Ç25) finansal sonuçları, piyasa beklentilerini aşan bir net kâr performansı sergilemiş ancak bankanın iddialı başlangıç hedeflerine ulaşma konusundaki yapısal zorlukları da gözler önüne sermiştir. Banka, 1Ç25’te 13,7 milyar TL net kâr ile net kârda yıllık bazda %49, çeyreklik bazda ise %4’lük güçlü bir artış kaydetmiştir.

Net kârda beklentilerin aşılmasına rağmen, Ortalama Özkaynak Kârlılığı (ROE) %19 seviyesinden %22,7’ye yükselişi, bankanın 2025 yılı için belirlediği başlangıç hedefi olan %30’un oldukça altında altında sonuçlanmıştır. Bu karlılık açığı, güçlü net kâra rağmen yatırımcılar arasında kısmi bir hayal kırıklığı yaratmış ve hisse senedi üzerinde hafif negatif bir piyasa tepkisi oluşması beklentisine yol açmıştır. Bu durum, bankacılık sektöründe kârlılık sürdürülebilirliğinin tek çeyreklik net kâr rakamlarından daha önemli olduğunun açık bir göstergesidir.

Ticari Alanda Direnç

Akbank’ın ilk çeyrekteki net kâr fazlası, beklenenden daha iyi gerçekleşen Net Faiz Marjı (NFM) performansı, kredi risk maliyetlerindeki olumlu seyir ve ticari kârlılıktan gelen güçlü 6 milyar TL’lik katkı sayesinde gerçekleşmiştir. Bu yapı, Akbank’ın kurumsal ve ticari bankacılık alanındaki güçlü konumunu ve disiplinli kredi politikalarını teyit etmektedir.

Ancak, kısa vadede, özellikle özkaynak kârlılığının hedeflenen seviyelerin altında kalması ve sıkılaşan para politikasının faiz marjları üzerindeki baskısı, hisse üzerinde hafif bir baskı unsuru olmaya devam edecektir. 1Ç25 sonuçları, bankanın 2025 hedeflerinde revizyon yapılması ihtiyacını ortaya çıkarmıştır.

Temel Finansal Verilere Genel Bakış

Sonuçlar ve Sapma Analizi

Akbank, 1Ç25’te net kâr beklentilerini %6 oranında aşarak güçlü bir başlangıç yapmıştır. Net kârın tahminlerin üzerinde gelmesinin ardındaki başlıca üç faktör; Net Faiz Marjı’ndaki beklenenin üzerindeki gerçekleşme, kredi risk maliyetlerindeki daha iyi performans ve özellikle ticari bankacılık alanında sağlanan 6 milyar TL’lik güçlü kârlılık katkısı olmuştur.

Bu kâr fazlasına rağmen, çekirdek faiz gelirlerinde yapısal baskılar gözlenmiştir. Bankanın Net Faiz Gelirleri 17,875 milyon TL olarak gerçekleşirken, bu rakam yıllık bazda %5’lik bir düşüşe işaret etmektedir. Bu gerilemede sektör genelindeki dinamiklerin etkileri bulunmakta; süreç içerisinde yüksek politika faizlerinin mevduat maliyetlerini artırması ve regülasyonların kredi getirişleri üzerindeki baskısı, faiz makasını önemli ölçüde daraltmıştır. NFG’deki bu düşüş, bankanın kârlılık stratejisini faiz dışı gelirlere kaydırma zorunluluğunu pekiştirmiştir. Analizler, AKBANK 1Ç25 net kârının genişlemeci NFG büyümesinden çok, defansif faktörlerden (düşük risk maliyeti ve sabit ticari gelir) kaynaklandığını göstermektedir. Bu, kârlılığın sürdürülebilirliği için bankanın pazar genelindeki marj genişlemesinden ziyade, sermaye tahsis etkinliğine ve maliyet kontrolüne bağımlı olduğunu ortaya koymaktadır.

Bilanço Dinamikleri ve Kredi Hacmi

Akbank, 1Ç25 döneminde reel sektöre sağladığı finansal desteği sürdürmüştür. Banka, 2025 yılının ilk çeyreğinde Türk ekonomisine toplam 1 trilyon 839 milyar TL tutarında kredi desteği sağlamıştır. Toplam canlı kredi bakiyesi 1,305 milyar TL seviyesine ulaşmış ve çeyreklik bazda %3’lük kontrollü bir büyüme sergilenmiştir. Bu kontrollü büyüme hızı, analistlerin işaret ettiği gibi, Akbank’ın risk yönetimine odaklanan disiplinli kredi politikası yaklaşımıyla uyumludur.

Karlılık Analizi

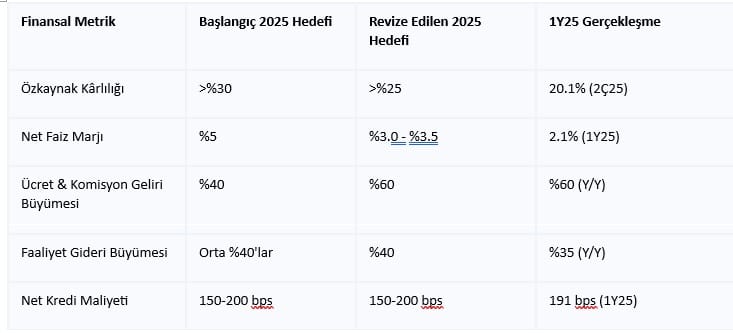

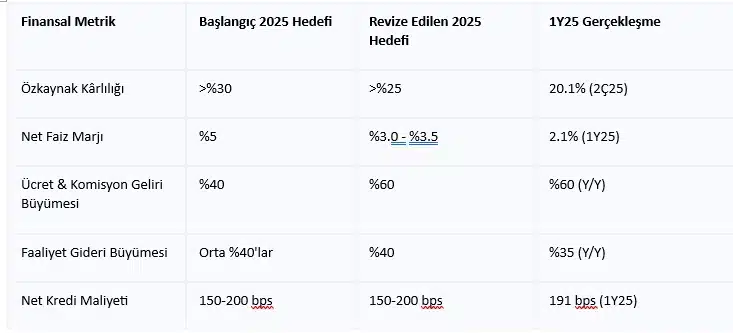

Net Faiz Marjı (NFM), 1Ç25’te %2,30 seviyesinde gerçekleşmiş ve önceki çeyreğe göre yalnızca 3 baz puanlık (bps) marjinal bir artış göstermiştir. Bu rakam, bankanın yıl başında belirlediği iddialı ~%5 NFM hedefinin önemli ölçüde altında kalmıştır.

NFM’deki bu büyük sapma, Türk bankacılık sektöründe faiz giderlerinin yüksek politika faizleri nedeniyle hızla yükselirken, kredi faizlerinin hem regülasyonlar hem de sınırlı talep nedeniyle aynı hızda artırılamamasından kaynaklanan yapısal baskının bir sonucudur. Bu yapısal baskı, banka yönetiminin yılın ilerleyen dönemlerinde NFM hedefini %3–3.5 aralığına çekerek aşağı yönde revize etmesini zorunlu kılmıştır.

Faiz Dışı Gelirlerdeki Stratejik Hamle

Net Faiz Gelirlerindeki (NFG) yıllık %5’lik düşüş , bankanın gelir stratejisinde acil bir kaymaya neden olmuştur. Sıkılaşan para politikası ortamında marj baskısını dengelemek amacıyla, yönetimin Net Ücret ve Komisyon Gelirleri artışı beklentisini %40’tan %60’a yükseltme kararı, bu stratejik geçişin en net göstergesidir.

Bu agresif revizyon, AKBANK’ın gelir odağını faiz marjlarına olan bağımlılıktan azaltıp, işlem bankacılığı ve hizmet tabanlı gelir kaynaklarına yönlendirdiğini doğrulamaktadır. Bu, zorlu bir makroekonomik ortamda beklenen 150-200 bps’lik NFG kaybını telafi etmeyi amaçlayan kritik bir dengeleme çabasıdır. Yeni yatırım tezi, büyük ölçüde bu %60’lık ücret geliri büyüme hedefine ulaşılıp ulaşılamayacağına bağlıdır.

Operasyonel Verimlilik ve Maliyet Yönetimi

Banka, 1Ç25 döneminde güçlü ticari kârlılığı destekleyen disiplinli maliyet yönetimine devam etmiştir. Yılsonu operasyonel gider artışı hedefi %40 olarak sabit tutulmuştur. Bu hedefin korunması, makroekonomik ortamda tüketici enflasyonunun beklentilerin üzerinde gerçekleştiği göz önüne alındığında, operasyonel giderler üzerindeki disiplinin sürdürüldüğünü göstermektedir. Sıkışan marjlar ortamında, Rekabetçi bir Gider/Gelir Oranını (CIR) sürdürmek, revize edilen %25 Özkaynak Karlılığı hedefine ulaşmada hayati öneme sahiptir.

Temel Kârlılık ve Verimlilik Oranları (1Ç25)

| Oran | 1Ç25 Gerçekleşen | 12A24 (Önceki Dönem) | 2025 Başlangıç Hedefi | Hedeften Sapma Durumu |

| Ortalama Özkaynak Kârlılığı (ROE) | 22.7% | 19.0% | >%30 | Önemli Negatif |

| Net Faiz Marjı (NFM) | 2.30% | ~2.27% | ~%5.0 | Önemli Negatif |

| Net Risk Maliyeti | 1.97% | N/A | N/A | Beklenenden İyi |

Aktif Kalitesi, Kredi Portföyü Dinamikleri ve Risk Yönetimi

Akbank’ın toplam TL kredi bakiyesi 1,01 trilyon TL seviyesine ulaşmıştır. Portföy dağılımı (2Ç25 itibarıyla trendler dikkate alındığında) %44 ticari, %32 bireysel ve %24 bireysel kredi kartlarından oluşmaktadır. Bireysel kredilerdeki nominal artış %17, bireysel kredi kartlarındaki artış ise %15 olarak gerçekleşirken, ticari kredilerdeki artış %9 ile daha sınırlı kalmıştır.

Yabancı Para (YP) kredi tarafında ise yıl başından itibaren %3,7’lik bir büyüme kaydedilmiştir. Bu düşük büyüme oranı, bankanın yıl sonu YP kredi büyüme hedefini “yüksek %10’lu seviyelerden” “orta tek haneli seviyelere” çekmesine yol açan temel makroekonomik kısıtlamaları ve merkez bankasının kredi genişlemesini sınırlama çabalarını doğrular niteliktedir. Kredi hacminin büyüme potansiyelindeki bu kısıtlamalar, bankanın hisse değeri yaratımı için verimlilik ve sermaye yönetimi stratejilerinin mutlak önem taşıdığını göstermektedir.

Aktif Kalitesi Metrikleri ve Gelişen Riskler

Bankanın genel risk maliyeti performansı beklentilerin üzerinde gerçekleşmiş ve net risk maliyeti %1,97 seviyesinde kalmıştır. Bu düşük risk maliyeti, bankanın güçlü ticari portföyünün ve genel disiplininin bir yansımasıdır.

Tüm bu genel olumlu risk maliyetine karşın, yeni takibe düşen kredilerde, özellikle bireysel krediler kaynaklı olarak bir artış göze çarpmaktadır. Bu görünüm, bankanın %44’lük paya sahip olan ticari/kurumsal portföyünün hala güçlü olduğuna ve perakende segmenti – bireysel bankacılık faaliyetlerinden kaynaklanan stresi başarılı bir şekilde bastırdığına işaret etmektedir.

Bu segmentler arasındaki ayrışan kredi kalitesi, bankanın bireysel kredilerdeki risk eğilimlerini daha yakından izlemesi gerektiğini ve gelecekteki çeyreklerde perakende karşılık ihtiyaçlarının artabileceği potansiyelini göstermektedir. Bunlara rağmen, bankanın yönetimince Tahsili Gecikmiş Alacak (TGA) oranı hedefini %3,5 seviyesinde sabit tutması yönetimin ticari portföyün dayanıklılığına ve mevcut tahsilat mekanizmalarının etkinliğine güvendiğini gösterse de; bu durum perakende Takipteki Kredilerinin beklenen seviyenin üzerine çıkması durumunda bankanın yılın ikinci yarısında bütçelenenden daha yüksek provizyon yükü riski taşıyacağı anlamına gelmektedir.

2025 İkinci Çeyrek

Kar ve Karlılık

Akbank, 2025 yılının ikinci çeyreğinde piyasa beklentileriyle neredeyse tam olarak uyumlu olarak 11.1 Milyar TL solo net kâr açıkladı. Bu sonuç, bankanın yılın ilk yarısını konsolide olarak 24.8 milyar TL net kârla tamamlamasını sağlamış olup, geçen yılın aynı dönemindeki 24.1 milyar TL’lik konsolide kâra kıyasla, ılımlı bir seyir göstermektedir.

Bu rakamın ardındaki dinamiklerin daha iyi anlaşılması için çeyreklik bazdaki değişimlere odaklanmak önem arz etmektedir. Akbank’ın ilk çeyrekte açıkladığı 13.7 Milyar TL’lik net kâra kıyasla, ikinci çeyrek kârı yüzde 19 oranında düşmüştür. Tek başına bakıldığında olumsuz bir tablo çizen çeyrekten çeyreğe bu düşüş, piyasa konsensüsü olan 11 Milyar TL ile uyumlu olması yönüyle yatırımcıların bu gerilemeyi önceden fiyatladığının ve mevcut ekonomik koşulların bir sonucu olarak gördüğünün bir ifadesidir. Bu, kazançların niceliğinden ziyade kalitesinin ve geleceğe yönelik beklentilerin daha belirleyici olduğunun önemli bir vurgusudur.

Net Faiz Gelirleri (NII) ve Marjı (NIM)

Bankanın temel faiz geliri olan net faiz gelirleri (NII), 2025 yılının ilk yarısında 2024’ün ilk yarısındaki 38.4 Milyar TL’den 39.8 Milyar TL’ye yükselerek mütevazı bir artış göstermiştir. Ancak, bu artış oranları, yüksek enflasyon ortamı göz önüne alındığında reel büyüme potansiyelindeki zorlukları işaret etmektedir. Daha da önemlisi, bankanın swap giderleri dahil net faiz marjı (NIM), ilk çeyrekteki yüzde 2,3 seviyesinden ikinci çeyrekte yüzde 1,95 seviyesine gerilemiş, altı aylık ortalama Net Faiz Geliri ise yüzde 2,1 olarak gerçekleşmiştir.

Bu marj daralmasının ardındaki temel neden, uzun süre sonra faiz düşüş döngüsüne geçiş yapan TCMB’nin 2025 Nisan ayında politika faizini yüzde 46’ya ve gecelik borç verme faizini yüzde 49’a yükselttiği agresif parasal sıkılaşma hamlesiyle doğrudan ilişkilidir. Gelişmelerin ardından bankaların fonlama maliyetlerinin (mevduatlara ödenen faizler gibi) hızla artması ve kredi portföylerinden elde edilen faiz gelirlerinin aynı hızda yükselememesi sonucu bankacılık sektöründeki faiz marjları önemli ölçüde baskılanmıştır.

Faiz Dışı Gelirler: Ücretler ve Komisyonlar

Akbank’ın stratejik çevikliğinin en belirgin kanıtı, yılın ilk çeyreğinde de olduğu gibi faiz dışı gelirlerindeki olağanüstü performansıdır. Bankanın net ücret ve komisyon gelirleri, 2025’in ikinci çeyreğinde yıllık bazda yüzde 60 artarak 27.2 Milyar TL’ye ulaşmıştır. Bu, yılın ilk yarısı için toplamda 51.2 milyar TL’lik bir gelire denk gelmektedir. Bu güçlü büyüme, kredi kartları, sigorta, para transferi ve varlık yönetimi gibi alanlardaki performansın devam etmesi beklentisiyle bankanın 2025 yılı için ücret ve komisyon artış hedefini yüzde 40’tan yüzde 60’a revize etmesinin itici gücü olmuştur.

Bu hedefin yükseltilmesi, banka yönetiminin faiz marjlarındaki düşüşe karşı aktif olarak tepki verdiğini ve kârlılığı daha istikrarlı, faiz dışı kaynaklarla destekleme yolunu seçtiğini göstermektedir. Bu stratejik yönelim, bankanın gelecekteki kazançlarını faiz oranı döngülerinin etkisinden daha bağımsız hale getirmekte ve makroekonomik dalgalanmalara karşı daha dirençli bir yapı inşa etme çabasını ortaya koymaktadır.

Ticari Kârlar: Volatilite ve Dönüşüm

Bankanın ticari faaliyetlerden elde ettiği sonuçlar, dikkat çekici bir dönüşüm sergilemiştir. Akbank, 2024 yılının ilk yarısındaki 376 Milyon TL’lik net ticari zarardan, 2025 yılının ilk yarısında 6.7 Milyar TL’lik etkileyici bir net ticari kâra geçiş yapmıştır. Bu dramatik değişimin ardında yatan ana faktör, türev işlemlerden elde edilen kazançlardır. Türev işlemler, 2024’ün ilk yarısındaki 29.4 Milyar TL’lik zarardan, 2025’in ilk yarısında 3.5 Milyar TL’lik bir kâra dönmüştür.

Ancak bu performans, beraberinde önemli bir volatiliteyi de barındırmaktadır. Bu noktada türev işlemlerden elde edilen kazançlar, döviz ticareti tarafında yaşanan önemli kayıpları kısmen dengeleme görevi görmüştür. Nitekim döviz ticareti kısmına bakıldığında, bankanın 2024 yılının ilk yarısında 20.1 Milyar TL’lik döviz kârından, 2025’in ilk yarısında 3.7 Milyar TL’lik bir zarara geçtiği görülür. Ancak bankanın genel görünümü, bankanın farklı ticari pozisyonlarını yönetme konusundaki çevikliğini ortaya koyup, türev kazançlarının döviz zararlarını fazlasıyla telafi ettiğini göstermektedir.

Varlık ve Yükümlülük -Bilanço- Yönetimi

Akbank’ın toplam aktifleri, yıllık bazda yüzde 30’luk bir artışla 2.984 trilyon TL’ye ulaşarak bilançosunu önemli ölçüde büyüttüğünü göstermektedir. Toplam kredi büyüklüğü de yıllık yüzde 30 artarak 1.560 Trilyon TL seviyesine yükselmiştir. Bu, Akbank’ın 2025’in ilk yarısında Türk ekonomisine 1.980 trilyon TL kredi desteği sağladığı daha geniş bir görünümün parçasıdır.

Bilanço yönetimindeki bir diğer önemli gelişme, mevduat kompozisyonundaki değişimdir. Türk Lirası cinsinden toplam kredilerin yüzde 44’ü ticari, yüzde 32’si bireysel ve yüzde 24’ü bireysel kredi kartlarından oluşmaktadır. Bankanın mevduat dinamikleri incelendiğinde, kur korumalı mevduat (KKM) bakiyesinin yüzde 50 oranında azaldığı, yabancı para (YP) mevduatlarının ise yüzde 13 arttığı görülmektedir. Bu durum, devletin KKM uygulamasından kademeli olarak çıkma stratejisinin bir sonucu olup mevduat sahiplerinin döviz cinsinden varlıklara yöneldiğine işarettir. Bu eğilim, bankanın fonlama yapısını etkilemekte ve potansiyel kur risklerine karşı yönetimini önemli hale getirmektedir.

Risk Yönetimi ve Karşılıklar

Akbank’ın risk yönetimi yaklaşımı, 2025 ikinci çeyrek raporunda belirgin bir şekilde öne çıkmaktadır. Bankanın yılın ilk yarısında ayırdığı beklenen kredi zararı (ECL) karşılıkları, bir önceki yılın aynı dönemine göre iki kattan fazla artarak 18.2 Milyar TL’ye ulaşmıştır. Bu rakam, bankanın potansiyel kredi döngüsü risklerine karşı proaktif ve muhafazakâr bir duruş sergilediğini göstermekte olup, yönetimin “borçlular için daha zorlu ekonomik zamanlar” beklentisinin açık bir işaretidir.

Bu ihtiyatlı duruşa rağmen, takipteki kredilerin (TGA) oluşumunda bir yavaşlama görülmektedir. İlk çeyrekteki 10.1 Milyar TL’lik yeni net TGA oluşumu, ikinci çeyrekte 6.1 milyar TL’ye gerilemiştir. Takibe dönüşüm oranı ise yüzde 3.3’ten yüzde 3.4’e hafifçe yükselmiştir. Bu veriler, bankanın karşılık politikasının, mevcut bir krizden ziyade, gelecekteki potansiyel risklere karşı bir önlem niteliğinde olduğunu doğrular niteliktedir.

Sermaye ve Operasyonel Güç

Akbank’ın sermaye yeterlilik rasyosu (SYR), yüzde 17.4 ile istikrarlı bir seviyede kalmıştır. Bu stabilite, aktiflerdeki yüzde 30’luk büyüme karşısında bankanın sağlam sermaye tamponlarını koruduğunu ve gelecekteki genişleme hedeflerini destekleyebilecek güçlü bir pozisyonda olduğunu göstermektedir.

Operasyonel verimlilik cephesinde ise, bankanın net ücret ve komisyon gelirlerinin operasyonel giderleri karşılama oranı 10 puan artarak yüzde 96’ya yükselmiştir. Bu, faiz dışı gelirlerin yalnızca kârlılığı desteklemekle kalmayıp aynı zamanda bankanın operasyonel giderlerini karşılama kapasitesini de önemli ölçüde artırdığını ve genel verimliliğini yükselttiğini göstermektedir.

Rekabet Ortamı ve Akran Analizi: Akbank’ın Göreceli Konumu

Temel Akran Metrikleri (2Ç 2025)

Akbank’ın performansını sektörün geneline göre değerlendirmek, stratejik pozisyonunu daha iyi anlamak için hayati önem taşımaktadır. Aşağıdaki tablo, Akbank’ın 2025’in ikinci çeyrek sonuçlarını kendisi gibi özel sermayeli başlıca rakipleri olan Garanti BBVA, İş Bankası ve Yapı Kredi’nin açıkladığı verilerle karşılaştırmaktadır.

| Banka | 2Ç25 Net Kar (Milyar TL) | 1Y25 Net Kar (Milyar TL) | 1Y25 Özkaynak Karlılığı (%) |

| Garanti BBVA | 28.3 | 53.6 | 30.7 |

| İş Bankası | 17.4 | 29.8 | 18.0 |

| Yapı Kredi | 11.3 | 22.75 | 22.4 |

| Akbank | 11.1 | 24.8 | 20.1 |

Bu karşılaştırma, bankacılık sektöründeki kârlılık dinamiklerinin ve risk yönetimi stratejilerinin çeşitliliğini de gözler önüne sermektedir. Garanti BBVA’nın net kârı, Akbank’ın neredeyse üç katı olup, bu durum Garanti’nin aktif satışlarından ve kredi karşılıklarını serbest bırakmasından elde ettiği kazançlarla desteklenmiştir. İş Bankası’nın kârlılığı ise iştirak gelirleri ve vergi avantajı gibi tek seferlik kalemlerden önemli destek almıştır.

Buna karşın, Akbank’ın kârlılığı, hem volatil ticari kazançlara hem de proaktif olarak artırılan karşılıklara bağlı kalmıştır. Garanti’nin “karşılıkları serbest bırakma” stratejisi ile Akbank’ın “karşılıkları artırma” stratejisi arasındaki keskin tezat, bu bankaların farklı risk algılarına ve bilanço yönetimi yaklaşımlarına sahip olduğunu göstermektedir. Akbank’ın yaklaşımı, kısa vadeli kârı feda ederek gelecekteki potansiyel dalgalanmalara karşı daha güçlü bir duruş sergileme yönündedir.

Akbank Temel Finansal Metrikleri (2Ç 2025)

SONUÇ

Akbank’ın 2025 yılı ikinci çeyrek raporu, bankacılık sektörünün dinamik ve zorlu bir makroekonomik ortamda nasıl bir adaptasyon süreci yaşadığını net bir şekilde ortaya koymaktadır. Net kârdaki çeyreklik gerileme ve net faiz marjındaki baskı, sıkı para politikasının doğrudan bir sonucudur. Ancak bu tablo, bankanın stratejik çevikliği ve yönetimin ileriyi görme becerisiyle dengelenmektedir.

Faiz dışı gelirlerdeki güçlü artış ve bu alandaki hedeflerin yukarı yönlü revize edilmesi, Akbank’ın kârlılık modelini çeşitlendirme ve daha sürdürülebilir gelir kaynakları yaratma konusundaki kararlılığını göstermektedir. Aynı zamanda, beklenen kredi zararı karşılıklarındaki önemli artış, bankanın proaktif bir risk yönetimi yaklaşımı benimsediğini ve olası ekonomik zorluklara karşı kendini konumlandırdığını kanıtlamaktadır. Bu muhafazakâr tutum, kısa vadede kârı düşürse de, uzun vadeli bilanço sağlığı ve direncini desteklemektedir.

Akbank, her ne kadar ikinci çeyrekte Garanti BBVA gibi sektör liderlerinin kâr rakamlarının gerisinde kalsa da, kendi beklentilerini karşılaması ve temel operasyonel verimliliğini artırmasıyla sağlam bir finansal yapıya sahip olduğunu göstermiştir. Dolayısıyla, Akbank hisseleri, risklerini proaktif olarak yöneten ve kârlılığını çeşitlendiren, gelecekteki olumlu makroekonomik gelişmelerden faydalanmaya hazır bir değerli bir kurum olarak öne çıkmaktadır.