Özet ve Genel Değerlendirme

FROTO 2025 İkinci Çeyrek Analizinde ilk göze çarpan kalemler satışlar ve karlar. Kârlar beklentilere paralel, satışlar beklentilerin üstünde. Finansmanın bu kadar pahalı olmasına ve kredi erişimindeki zorluklara rağmen satışların hem yurtiçinde hem yurtdışında geçtiğimiz yıla göre artması Ford’un güçlü satış ağını kanıtlar nitelikte. Öte yandan kârlardaki azalmanın da sebepleri rekabet ve finansman giderleri gibi bir önceki değerlendirmemizdeki tahminlere paralel görünüyor. . özetle satışlar olumlu bir görüntü sergilerken, karlar baskı altında.

Gelir ve kârlılık Analizi

Satışlardan elde edilen gelir geçtiğimiz senenin ilk altı ayına göre 326 milyar TL’den yaklaşık %12’lik bir artışla 365 milyar TL’ye çıkmış. İç pazarda kredilere erişimin zorluğu ve pazara giren yeni oyunculara rağmen satışların korunması önemli bir parametre. İlk çeyrekte iç pazarda %8,3 olan pazar payı altı ay sonunda %8 olarak kaydedilmiş (geçen yıl %8,2). Yurt içinde satış adedi %3 artarak 50.890 olurken, ihracat adedi %18 artışla 306.458 seviyesine gelmiş. İhracat gelirleri %19 artarak 300 milyar TL’ye yaklaşmış. İhracattaki bu güçlü artış, özellikle Almanya gibi ana pazarlardaki ekonomik yavaşlamaya ve Avrupa araç pazarındaki daralmaya rağmen şirketin dış satış ağının sağlamlığını gösteriyor.

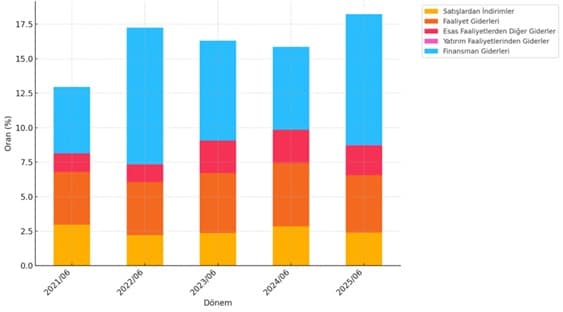

Net kâr tarafında ise tablo farklı. Finansman giderleri %105 artarak kârlar üzerinde baskı oluşturmuş. Net kâr marjı %6,5’ten %3,6’ya gerilemiş. Şirketin faaliyetlerinden elde ettiği kâr güçlü, FAVÖK %59 artışla 30,5 milyar TL’ye ulaşmış ve marj %8,4’e çıkmış. Bu veriler net kardaki sorunun esas faaliyetlerde değil; finansman ve diğer faaliyet dışı maliyetlerde olduğunu işaret ediyor. Faaliyet kârı tarafındaki bu direnç, finansman yükü hafiflediğinde güçlü bir toparlanma potansiyeline de işaret edebilir.

Kapasite kullanım oranının geçtiğimiz sene ilk altı aydaki değeri olan 84%’dan 75%’e düşüşüyle beraber satışların ver üretim kapasitesini değerlendiğimizde ise kapasite düşüşüne rağmen artan satışları görüyoruz.

Finansman ve Borçluluk Analizi

Net borç %45 artarak 276,7 milyar TL’ye çıkmış. Buna kârşın Net Borç/FAVÖK oranı 1,92’den 1,66’ya gerileyerek operasyonel nakit üretim kapasitesinde iyileşmeye işaret ediyor. Toplam Borç/Toplam Varlık oranı %66’ya düşerek dengeli bir borçluluk yapısı sunuyor. Ancak finansman giderlerindeki %105 artış, borçlanma maliyetlerinin şirketin net karına etkisini gösteriyor.

Öte yandan özkaynaklar %61 artışla 140 milyar TL’ye çıkmış, bilanço tarafında sermaye yapısının güçlendiği görülüyor. Cari oran %1,18’den %1,27’ye, likidite oranı %0,68’den %0,93’e yükselmiş. Bu artışlar, kısa vadeli yükümlülüklerin kârşılanmasında iyileşme olduğunu gösteriyor ve şirketin likidite tamponunu kuvvetlendiriyor.

Beklentiler ve İleriye Dönük Görünüm

Şirket, 2025 yılına ilişkin beklentilerinde herhangi bir revizyona gitmedi. Ancak ilk altı ayda sergilenen güçlü performans, mevcut hedeflerin oldukça temkinli olduğunu gösteriyor. İç ve dış pazarda toplam satışların yıl sonu öngörülerinin büyük kısmını şimdiden karşılamış olması, yılın ikinci yarısında hedeflerin aşılma ihtimalini artırıyor.

Yurt içinde yüksek faizler, krediye erişim sorunları ve ÖTV kaynaklı belirsizlikler baskı unsuru olarak öne çıksa da, şirketin pazar payını istikrarlı şekilde koruması dikkat çekici. Avrupa pazarındaki daralmaya rağmen ihracat adetlerinin %18, ihracat gelirlerinin %19 artması ise dış pazardaki güçlü yapılanmanın sürdüğünü gösteriyor. Kapasite kullanım oranının yeniden 80%’in üzerine çıkması için finansman konusunda olumlu makro etkenler gerekli. Merkez bankası ve maliye politikasının uzun vadede makro ihtiyati tedbirlerin yeniden gözden geçirilip finansmana erişimi rahatlatması ile üretimin ve satışların artması olası.

Bilanço kalitesi açısından borçluluk oranlarının dengeli seyretmesi ve likidite göstergelerindeki iyileşme, şirketin mali yapısının sağlamlaştığını ortaya koyuyor. Tüm bu olumlu finansal sinyallerin ardından hisse fiyatı da bilanço açıklaması sonrası pozitif tepki verdi. Bu tepki, piyasanın operasyonel sonuçlara duyarlılığını ve bilançonun güçlü yönlerinin yatırımcılar tarafından nasıl algılandığını net biçimde ortaya koyuyor.

Sonuç olarak Ford Otosan, 2025’in ilk yarısında güçlü operasyonel veriler ve dengeli bilançosu ile öne çıkarken, hisse fiyatı da bu temellere paralel olarak yukarı yönlü bir fiyatlama davranışı sergiledi. Orta vadede hem faaliyet sonuçları hem piyasa fiyatlaması açısından olumlu görünüm devam edebilir.

Bu noktada özellikle dikkat çekilmesi gereken bir diğer unsur, Ford Otosan’ın sürdürülebilirlik ve teknoloji yatırımlarına ara vermeden devam etmesi. Elektrikli araçlara geçiş sürecinde hem üretim kapasitesini hem de Ar-Ge altyapısını güçlendiren şirket, rekabet avantajını yalnızca operasyonel verimlilikle değil, aynı zamanda uzun vadeli stratejik konumlanma ile de sağlıyor. 2025’in ikinci yarısında devreye alınması beklenen yeni üretim hatları ve batarya teknolojisine yönelik girişimler, ilerleyen dönemlerde hem iç pazar hem ihracat tarafında ürün karmasının katma değerini artırabilir.

Ayrıca şirketin tedarik zinciri yönetimindeki esnekliği, küresel belirsizliklerin arttığı bir dönemde operasyonel sürekliliği destekleyen önemli bir unsur olarak öne çıkıyor. Özellikle lojistik maliyetler ve kur dalgalanmaları gibi dışsal faktörlere karşı alınan proaktif önlemler, şirketin marjlarını koruma stratejisinde belirleyici rol oynayabilir. Tüm bu gelişmeler ışığında, Ford Otosan’ın önümüzdeki dönemlerde hem yatırımcı ilgisini yüksek tutması hem de sektör içindeki lider konumunu sürdürmesi beklenebilir. Operasyonel güç, finansal disiplin ve stratejik vizyonun birleşimi, şirketi uzun vadeli değer yaratma potansiyeli açısından ayrı bir konuma yerleştiriyor.