Borsa İstanbul’da uzun vadeli yatırımlarda ralliler ne kadar önemlidir? Bu yükselişleri kaçırmak uzun vadede yatırımcıya ne kaybettirir? Fintables tarafından yayınlanan “Parantez” programında ortaya atılan “Borsanın en iyi iki haftasını kaçırırsanız uzun vadede hiçbir yatırım aracıyla yarışamazsınız” söylemi ne kadar haklı? Piyasadaki en iyi dönemleri kaçırmanın getiriler üzerindeki etkisini analitik bir düzlemde inceleyelim. Çalışmada yer alan tüm yatırım araçları Türk Lirasına endekslenerek enflasyon etkisinin getirilerin tümüne aynı şekilde etki etmesi sağlanmıştır. Getiriler 2016 Ocak ayından 2025 Ekim ayının sonuna kadar olan zaman dilimindeki günlük kapanış verileri kullanılarak hesaplanmıştır. Son olarak bu süre zarfında yer alan yükselişler belirlenmiş yazının sonuna ilgili haftalar eklenip endeksteki yükselişlerle birlikte sunulmuştur.

Çalışmada seçtiğimiz süre zarfının yaklaşık 10 yıl olması savın uzun vade koşulunu sağlıyor. Ek olarak yatırım araçlarının istisnai yükseliş ve düşüş durumlarını da önemli ölçüde minimize ederek uzun vadeli bir yatırımcı simülasyonuna dönüşüyor. Çalışmada savın testi için yatırımcıların 2016’nın başında oluşturdukları portföylerin al ve tut getirileri karşılaştırılacağız. Al ve tut yönteminde iki yatırımcının 100 birimlik alım yaptığını varsayıyoruz. Karşılaştırma olarak ise yatırımcılardan biri portföyüne hiç dokunmazken diğeri belirlenmiş ralli haftalarının başında portföylerini nakite çevirip haftanın bitişinde tekrar eski portföylerini geri oluşturacak. Bu sayede iki farklı yatırımcının 520 haftanın sadece 20’sinde farklı kararlar vermesinin getiriler üzerindeki etkisini göreceğiz. Çalışmada kullanılan yatırım araçları sırasıyla BIST100, BIST30, XAUUSD(Altın), XAGUSD(Gümüş) ,NASDAQ, S&P500, USDTRY ve birkaç BIST hisse senedinden oluşuyor. Hisse senetleri seçilirken şirket büyüklükleri, defter değerleri ve toplum tarafından bilinirlikleri göz önünde bulundurulmuştur.

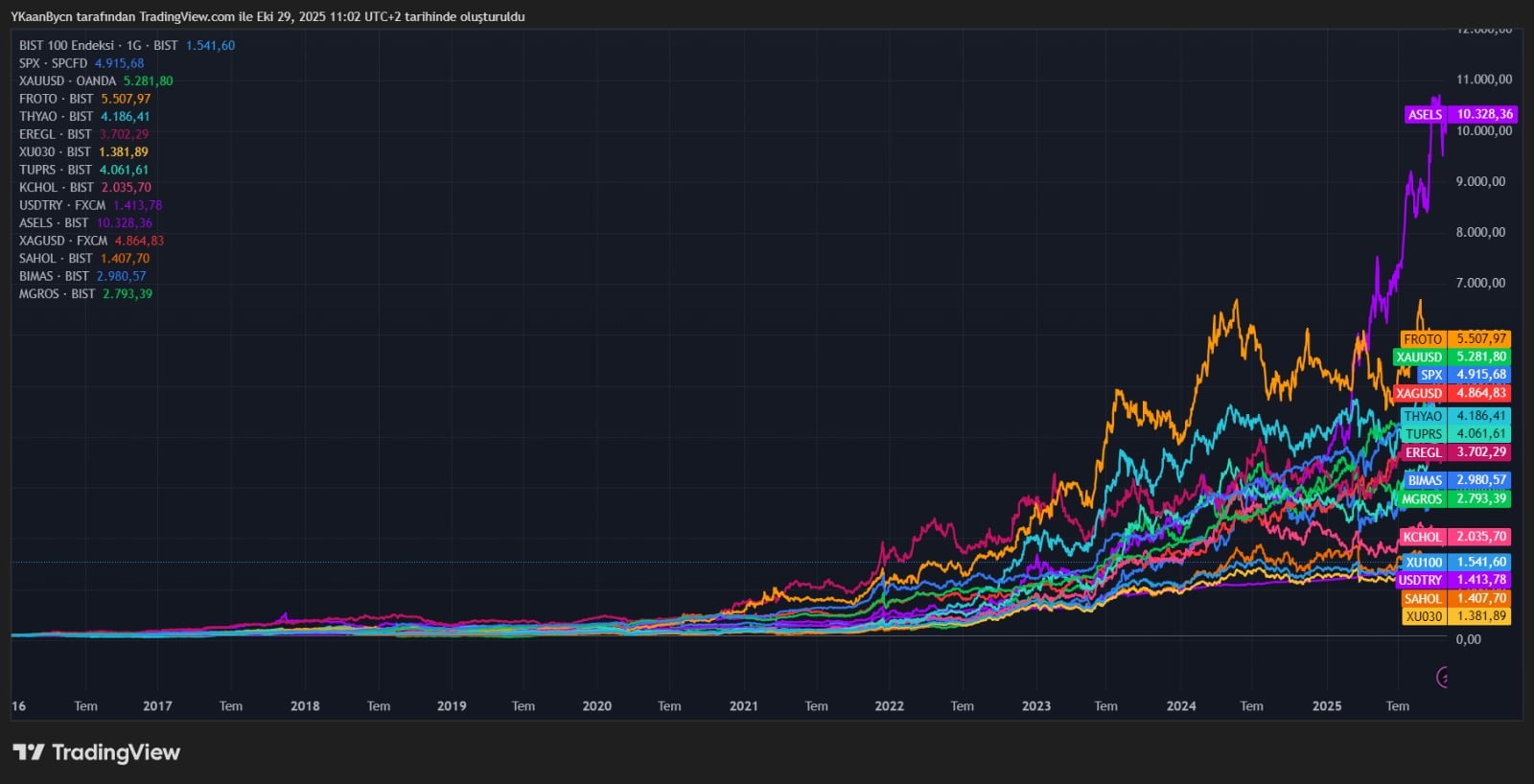

Çalışma özetle yukarıda yer alan yatırım araçlarından oluşmaktadır. Bu araçların 10 yıllık getirileri grafikten görülebilir. Ralli haftaları, BIST100 endeksinin 2016 yılından itibaren günlük kapanış fiyat verileri incelenerek, en yüksek getirili ardışık beş günlük dönemlerin belirlenmesiyle tespit edilmiştir. Yükselişlerin iki haftaya yayıldığı durumlar için ek bir hafta dahil edilmemiştir.

Sonuçlar

Al ve tut stratejisi öncelikli olarak BIST100 endeksinde incelendiğinde dikkate değer bir fark gözlemlenmektedir. 4 Ocak 2016 tarihinde BIST100 endeksine yapılan 100 birimlik yatırımın günümüzdeki değeri yaklaşık 15 katına çıkarken bu süre zarfında rallileri es geçen bir portföyün değeri ancak 8 katına çıkabiliyor. Bu noktada uzun vadeli pozisyonunu koruyarak yılın en yükselişli haftalarında piyasada kalan yatırımcı diğerine kıyasla portföyünü ikiye katlıyor. Bu %91’lik fark süre zarfının yalnızca %4’ünde farklı hareket etmekten kaynaklanıyor. Bu noktada en baştaki savımız olan “en iyi hafta”ların önemi açıkça ortaya çıkıyor.

Çalışmaya diğer yatırım araçlarını da dahil ettiğimizde, NASDAQ endeksi (Amerikan Borsalarında teknoloji hisselerinin yoğunlukta olduğu borsa endeksi) yatırımların yaklaşık 82 katına çıktığı ekstrem bir senaryo sunmaktadır. İkinci sırada yer alan Altın ise 52 katlık bir getiri sağlayarak dünya çapında güvenli liman olarak bilinmesi ve önemli bir yatırımcı kitlesine sahip olmasıyla öne çıkmakta ve çalışmamızda BIST 100 ve Borsa İstanbul’daki büyük hisselerle karşılaştırdığımız en önemli yatırım aracı konumundadır.

Bu gözlemler neticesinde çalışmamızı endeksten ziyade çeşitli hisselerle özelleştirerek Altın’la rakip olabilecek hisselerin getirilerini inceleyeceğiz. İncelenen hisseler arasında sırasıyla BIMAS, MGROS, SAHOL, ASELS, KCHOL, EREGL, THYAO, TUPRS ve FROTO gibi popüler ve defter değeri yüksek şirketler bulunuyor. Rallilerin önemini incelemek adına aşağıda birkaç hissenin rallili ve rallilerden arındırılmış al ve tut portföyleri gözlemlenebilir.

Örneklerde de görüldüğü üzere, BIST100’deki rallilerin kaçırılması, çeşitli hisseler özelinde de belirgin getiri kayıplarına yol açmaktadır. En büyük farkın gözlemlendiği EREGL hissesinde bu fark yaklaşık %500 iken, BIMAS’taki kayıp %73 seviyesindedir. TUPRS’ta ise bu oran %65 olarak öne çıkmaktadır. En az etkilenmiş gibi görünen FROTO’da dahi sonuç, yaklaşık %56’lık bir farka denk gelmektedir. Yeniden belirtmek gerekir ki, bu farklar zaman diliminin yalnızca %4’ünün meydana getirdiği farklardır. Çalışmanın devamında, Altın ve USDTRY ile birlikte, başlangıçtaki savımız olan “Uzun vadede her yatırım aracını geçmek” söylemi test edilecektir. Öncelikle, çalışmanın tek bir zaman dilimini (2016-2026) içermesi nedeniyle istatistiksel olarak belirli bir noktaya kadar anlamlı olduğu ve sonucun yukarıdaki savın aksi yönünde çıkmasının her zaman böyle olacağı anlamına gelmediği vurgulanmalıdır.

Yukarıdaki grafikten de anlaşılacağı üzere, rallileri kaçıran bir Aselsan yatırımcısı 10 yıllık süreçte altını yenebilen tek yatırımcı konumunda. Diğer hisseler incelendiğinde ise, altına ve gümüşe en yakın şirket olarak konumlanan FROTO dahi %48’lik bir farkla dezavantajlı konumda bulunmaktadır. Sıralamanın en altında yer alan EREGL ise, altın karşısında %811’lik bir farkla ciddi değer kaybı yaşamaktadır. Savın “uzun vadede hiçbir yatırım aracını geçemez” kısmını bu grafikteki araçların çoğunluğunun geride kalışıyla haklılığı gözlemlenmektedir

Şimdiyse BIST100’de gerçekleşen rallileri de çalışmaya dahil ettiğimizde sonuç biraz daha iyimser bir hale dönüyor. Aselsan kendisine en yakın rakibi Altın’la arasındaki farkı açarken diğer yatırım araçları Altın’a yaklaşarak neredeyse başabaş bir getiri fırsatı sunuyor. Verileri incelediğimizde ise Aselsan en yakın rakibi Altının %95 üstünde yer alırken FROTO ile Altın arasındaki fark %48 Altın lehineyken %6 FROTO lehine dönüyor. Diğer araçlar ise her ne kadar getirilerini arttırmış olsa da hala Altın’ın altında kalıyorlar. Önceki grafikte listenin en altında bulunan EREGL rallilerin eklenmesiyle birlikte yaklaşık 5 katına çıkarken Altın’la arasındaki farkı %811’den %40’a indirmeyi başarıyor

BIST100’deki rallilerin analize dahil edilmesiyle birlikte sonuçlar daha iyimser bir hal alıyor. Aselsan, en yakın rakibi Altın ile arasındaki farkı açarken, diğer yatırım araçları Altın’a yaklaşarak neredeyse başabaş bir getiri fırsatı sunmaktadır. Veriler incelendiğinde, Aselsan’ın Altın’ın %95 üzerinde yer aldığı, FROTO ile Altın arasındaki farkın ise %48 Altın lehine iken %6 FROTO lehine döndüğü görülmektedir. Diğer araçlar, getirilerini artırmış olsalar da hala Altın’ın altında kalmaktadır. Önceki grafikte listenin en altında bulunan EREGL, rallilerin eklenmesiyle yaklaşık 5 katına çıkmış ve Altın ile arasındaki farkı %811’den %40’a indirmeyi başarmıştır.

Yapılan analiz, 2016-2026 arasında yer alan 10 yıllık süreçte piyasanın en yüksek getirili dönemlerinin yatırım performansına önemli ölçüde etki ettiğini ortaya koyuyor. Özellikle BİST100 ve BİST30 endekslerinde görülen bu yükselişler toplam getirinin yarıdan fazlasını oluşturuyor. Hisse bazlı analizlerde de durum farklı değil. Aselsan örneğinde dahi %10,206 getiri rallilerin kaçırılmasıyla %7880’de kalıyor. THYAO, TUPRS ve FROTO gibi hisselerde de ralli dönemlerinin kaçırılması getirilerin %25 ila %35 arası kaybedilmesine yol açıyor. Bu fark portföyünü sürekli olarak değiştiren, aktif zamanlama stratejileri yerine pasif ve sabırlı yatırımların avantajını öne çıkarıyor.

Yabancı endeksler NASDAQ, S&P500 ve Altın bu sürecin kazananı olarak öne çıkmış olsa da, yükselişlerin sıra dışı doğası ve 2016 yılında Amerikan borsalarına yatırım yapmanın erişilebilirliğinin sınırlı olması, rekabeti etkileyen faktörler arasında değerlendirilmelidir. Diğer yandan, Altın 2025 yılı itibarıyla sunduğu olağanüstü getiriler ile birçok hisse senedini geride bırakmayı başarmıştır. Dolayısıyla, aynı çalışma geçen sene bu aylarda gerçekleştirilmiş olsaydı, bahsedilen hisselerin beş tanesi Altın’ın üzerinde bir getiri sağlamış olacaktı. Bu çalışmadan çıkarılması gereken sonuç en yüksek getiriyi an itibariyle hangi yatırım aracının getirdiğinden ziyade yıl içerisindeki yükselişlerin uzun vadeli yatırıma etkisidir. Ralliler beklendiği gibi birçok yatırım aracında en önemli katalizör olarak çalışmış ve getirilerin büyük bir kısmını sağlayan dönemler olarak gözlemlenmiştir.

Ekler

Haber Akışı

|

Başlangıç |

Bitiş | Yükseliş(%) | Haber Akışı |

| 17.02.2016 | 23.02.2016 | 6,58% | 23 Şubat 2016 – Türkiye Cumhuriyet Merkez Bankası bu dönemde politika faizini sabit tutup sıkı duruşu koruyacağını açıkladı. |

| Faizlerin değiştirilmemesi ve Fitch Ratings’in o hafta not görünümü değerlendirmesi beklentisi, yatırımcı güvenini destekledi. Bu gelişme, hafta boyunca bankacılık hisseleri öncülüğünde alımları artırarak BIST 100’ün %6,6 yükselmesine katkı sağladı. | |||

| 8.07.2016 | 15.07.2016 | 6,67% | 11 Temmuz 2016 – Türkiye’nin İsrail ve Rusya ile ilişkileri normalleştirme adımları (haziran sonunda karşılıklı anlaşmalar) piyasalarda jeopolitik riskleri azalttı. |

| Ayrıca bu haftaya denk gelen 15 Temmuz 2016’ya kadar ekonomide istikrar beklentisi hakimdi. 15 Temmuz 2016 akşamı yaşanan darbe girişimi öncesi endeks haftayı güçlü alımlarla kapattı. Özellikle dış politikada yumuşama sinyalleri ve darbe girişimi öncesi belirsizliğin fark edilmemesi, BIST 100’ün o hafta %6,7 değer kazanmasını sağladı. | |||

| 6.01.2017 | 18.01.2016 | 9,44% | 18 Ocak 2017 – TCMB piyasaya doğrudan müdahaleler ve likidite sıkılaştırma adımlarıyla döviz kurunu frenlemeye başladı. Ocak ayında enflasyon artarken Merkez Bankası geç likidite penceresi faizini yükseltip bankalara fonlamayı kıstı. Bu dönemde Türk lirası bir miktar güçlendi ve yabancı çıkışları yavaşladı. Sıkı likidite tedbirleriyle sağlanan güven, BIST 100 endeksinde yaklaşık %9,4’lük bir ralliyi tetikledi (yerli yatırımcılar alternatif olarak hisse senedine yöneldi). |

| 17.07.2018 | 23.07.2018 | 6,73% | 18 Temmuz 2018 – İki yıllık OHAL (Olağanüstü Hal) uygulaması bu tarihte resmen kaldırıldı. OHAL’in sona ermesiyle hukuk ve ekonomi politikalarının normalleşeceği beklentisi güçlendi. Ayrıca Temmuz 2018’de seçim belirsizliği bitmiş, yeni kabinede ekonomi yönetiminin atacağı adımlar merak konusuydu. OHAL’in kalkması ve piyasaların normalleşme umudu, BIST 100’ün o hafta %6,7 yükselmesinde etkili oldu. |

| 17.08.2018 | 28.08.2018 | 8,22% | 15 Ağustos 2018 – Türkiye ile Katar arasında gerçekleşen lider görüşmesinde Katar’ın Türkiye’ye 15 milyar dolarlık doğrudan yatırım yapacağı açıklandı. |

| ABD ile yaşanan Rahip Brunson krizi nedeniyle Ağustos’ta sert değer kaybeden TL, bu haberle toparlanmaya başladı. Katar’dan gelecek finansal destek haberi piyasada olumlu algılandı; Türk şirket hisseleri değer kazandı ve dolar/TL sert geriledi. Bu güven verici gelişme sayesinde borsa, Ağustos sonunda yaklaşık %8,2 oranında sıçrama yaptı. | |||

| 14.01.2019 | 18.01.2019 | 9,25% | 16 Ocak 2019 – Merkez Bankası yılın ilk toplantısında politika faizini %24’te sabit tuttu ve “enflasyonda belirgin iyileşme sağlanana dek sıkı duruş sürecek” mesajını yineledi.Beklentilerle uyumlu gelen bu karar, fiyat istikrarına olan bağlılığı göstererek piyasalarda güven oluşturdu. Aynı dönemde enflasyon düşüş eğilimine girmeye başlamıştı. Sıkı para politikası ve düşen enflasyon beklentileriyle yatırımcı iştahı arttı, BIST 100 endeksi o hafta %9,3 değer kazandı. |

| 29.05.2019 | 7.06.2019 | 8,80% | 07 Haziran 2019 – ABD’de açıklanan zayıf istihdam verileri, Fed’in faiz indirimi ihtimalini artırdı ve küresel risk iştahını yükseltti. Bu gelişme, bayram tatili sonrası açılan Borsa İstanbul’da bankacılık hisseleri öncülüğünde güçlü alımları beraberinde getirdi. Ayrıca yurtiçinde seçim belirsizliği dışında ciddi bir olumsuzluk olmaması ve yabancı yatırımcıların üç ayın en hızlı alımlarını gerçekleştirmesi, endeksin %8,8’lik haftalık yükselişinde etkili oldu. |

| 2.10.2020 | 11.10.2020 | 16,70% | 1 Ekim 2020 – Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), pandemide uygulanan Aktif Rasyosu zorunluluğunu gevşeterek mevduat bankaları için alt sınırı %95’ten %90’a indirdi. Bu düzenleme 1 Ekim itibariyle yürürlüğe girdi ve bankaların kredi verme baskısını azalttı. Kurallardaki normalleşme adımı bankacılık hisselerini canlandırdı. Aynı dönemde TCMB sıkılaştırma adımlarını artırıyordu ve küresel piyasalarda da toparlanma hakimdi. Regülasyonun rahatlamasıyla banka endeksi yükseldi, BIST 100 iki hafta içinde %16,7 gibi olağanüstü bir artış kaydetti. |

| 2.12.2021 | 16.12.2021 | 23,15% | 16 Aralık 2021 – TCMB politika faizini 100 baz puan indirerek %14’e çekti (dördüncü ay üst üste faiz indirimi). Bu düşük faiz politikası sonucu Türk Lirası hızla değer kaybetti; enflasyon beklentileri sıçradı. Ancak yüksek enflasyon ve düşük faiz ortamında yatırımcılar TL mevduattan kaçıp hisse senedi ve altın gibi varlıklara yöneldi. |

| 3.01.2022 | 7.01.2022 | 9,81% | 3 Ocak 2022’de TÜİK, Aralık 2021 TÜFE artışını yıllık %36,08 ile son yılların en yüksek seviyesi olarak açıkladı. |

| Enflasyondaki sıçrama üzerine memur maaşları ve emekli aylıkları ~%25–30 oranında artırıldı. | |||

| Aynı dönemde, Kur Korumalı Mevduat (KKM) hesabı devreye alınarak lirayı destekledi; Ocak ortasına kadar ~300 bin kişi toplam 126 milyar TL’lik mevduatı KKM’ye yönlendirdi. | |||

| Yüksek enflasyon ortamında yatırımcılar enflasyona karşı hisse senetlerine yönelerek Borsa İstanbul’u destekledi. Sonuç olarak BIST 100 endeksi ilk haftayı yaklaşık %9,5 artışla kapattı. | |||

| 31.10.2022 | 7.11.2022 | 12,30% | TÜİK verilerine göre Ekim 2022’de yıllık enflasyon %85,51’e yükselerek 24 yılın zirvesine ulaştı. |

| Bu sırada Cumhurbaşkanı Erdoğan, faiz politikasında kararlılığını vurgulayarak yıl sonuna kadar faizlerin tek haneye indirileceğini tekrar etti. | |||

| Eylül ve Ekim’de politika faizi toplam 300 baz puan indirilerek %10,5’e çekilmiş, Kasım’da da tek hane hedeflenmişti. Enflasyonun çok yüksek, mevduat faizinin düşük kaldığı bu ortamda negatif reel faiz yatırımcıları borsaya yöneltti. Özellikle bankacılık ve holding hisselerine gelen alımlarla BIST 100 endeksi söz konusu haftada yaklaşık %12 değer kazandı. | |||

| 7.02.2023 | 20.02.2023 | 9,16% | 15 Şubat 2023 – Kahramanmaraş merkezli deprem felaketi sonrası borsa bir haftadan uzun süre kapalı kaldı. İşlemler yeniden başlamadan önce Sermaye Piyasası Kurulu (SPK) ve ekonomi yönetimi piyasayı desteklemek için bir dizi tedbir açıkladı: Bireysel Emeklilik Sistemi devlet katkı fonlarının hisse senedi yatırımı payı %10’dan %30’a çıkarıldı, fonların hızla borsaya uyum sağlaması istendi (yaklaşık 10 milyar TL’lik alım beklentisiyle).Şirketlerin pay geri alımlarında vergi teşviki getirildi. Ayrıca Türkiye Varlık Fonu’nun alım yönünde devreye gireceği sinyali verildi. Bu önlemler toplamda piyasaya taze kaynak girişi sağladı ve deprem şokunun etkisini azaltarak BIST 100’ün 15–20 Şubat haftasında %9,2 oranında yükselmesini sağladı. |

| 22.06.2023 | 3.07.2023 | 17,07% | 22 Haziran 2023’te Merkez Bankası, yeni başkan Hafize Gaye Erkan yönetimindeki ilk toplantısında politika faizini %8,5’ten %15’e yükselti.. Bu 650 baz puanlık artış, beklentiler (%20 civarı) altında kalsa da dezenflasyon hedefiyle sıkılaşma sürecinin başladığı ilan edildi. Daha “ölçülü” faiz artışı, bankacılık hisselerinde sert yükselişi tetikleyerek borsayı yukarı taşıdı. Hemen ardından Hazine ve Maliye Bakanı Mehmet Şimşek, 27 Haziran’da “rasyonel politikalara dönüşün kademeli olarak devam edeceğini” ve rezervleri güçlendirmek için dış finansman arayışlarının hızlandığını açıkladı. Yeni ekonomi yönetiminin ortodoks adımları ve söylemleri güveni artırarak yabancı yatırımcı ilgisini canlandırdı. BIST 100 endeksi bu dönemde yaklaşık %17’lik hızlı bir yükseliş kaydetti. |

| 3.04.2024 | 9.04.2024 | 10,68% | 5 Nisan 2024’te Bloomberg kaynaklı haberler, Abu Dabi merkezli First Abu Dhabi Bank (FAB)’ın Türkiye’de banka satın alımı fırsatlarını incelediğini ve Koç Holding’in Yapı Kredi Bankası’ndaki payıyla ilgilenebileceğini bildirdi. Bu gelişme üzerine Yapı Kredi hisseleri o gün %6’ya yakın yükseldi |

| Koç Holding, Ortadoğulu bir bankayla ön görüşmeler yapıldığı iddialarını doğrular şekilde, portföy alternatiflerini her zaman değerlendirdiklerini ancak henüz kamuya açıklanacak somut bir adım olmadığını duyurdu | |||

| Yabancı yatırımcı ilgisi sinyali, bankacılık sektörü genelinde alımları güçlendirdi ve BIST 100 endeksi haftalık bazda %10’u aşan kazanç elde etti. | |||

| 11.06.2024 | 20.06.2024 | 8,97% | 13 Haziran 2024 – Yeni Hazine ve Maliye Bakanı Mehmet Şimşek, sosyal medya hesabından borsaya getirileceği tartışılan işlem vergisi planının gelen geri bildirimler üzerine “bir süreliğine ertelendiğini” duyurdu. Seçim sonrası kur ve faiz politikasında rasyonelleşme beklenirken gündeme gelen bu olası vergi, piyasada tedirginlik yaratmıştı. Şimşek’in vergisel düzenlemeyi rafa kaldırması yatırımcıları rahatlattı. Aynı hafta içinde yeni ekonomi yönetiminin ortodoks politikalara dönüş sinyalleri ve yaklaşan Merkez Bankası toplantısında faiz artışı beklentisi de pozitif fiyatlandı. Sonuç olarak belirsizliğin kalkmasıyla endeks o hafta yaklaşık %9 değer kazandı. |

| 27.06.2025 | 2.07.2025 | 12,11% | 2025 ortasında sıkı para politikasının etkisiyle enflasyon düşüş eğilimine girdi. Merkez Bankası, 19 Haziran 2025’te faizi %46’da sabit tutarken “enflasyonun ana eğiliminde Mayıs’tan itibaren gerileme başladığını, Haziran’da da sürdüğünü” vurguladı |

| Enflasyondaki kademeli geri çekilme sinyali ve yüksek reel faiz ortamı, piyasalarda güven ortamı yaratarak TL varlıkları cazip hale getirdi. Haziran sonunda Türkiye’nin 5 yıllık CDS risk primi düşüş gösterirken, ekonomide iyimser beklentiler arttı. Yatırımcılar yılın ikinci yarısında olası faiz indirimlerini fiyatlamaya başlarken Borsa İstanbul’da güçlü alımlar gördük. Bankalar öncülüğünde BIST 100 endeksi ilgili haftada %12 civarı yükseliş gerçekleştirdi. | |||

| 12.09.2025 | 17.09.2025 | 10,68% | Eylül 2025 (ikinci hafta) – Piyasadaki siyasi belirsizliklerin ötelenmesi ve diplomatik olumlu sinyaller bu dönemde borsayı sıçrattı. Özellikle ana muhalefet partisi CHP’nin iç kurultayına ilişkin hukuki sürecin ertelenmesi, yakın vadede bir siyasi çekişme yaşanmayacağı algısıyla iç risk primini düşürdü. Aynı zamanda Türkiye-ABD ilişkilerinde yumuşama mesajlarının gelmesi ve uluslararası arenada Türkiye’ye yönelik pozitif adımlar (örneğin finansman ve yatırım konularında) algıyı güçlendirdi. Bu gelişmeler neticesinde risk iştahı yükseldi, işlem hacmi bariz arttı ve BIST 100 endeksi o hafta %10,7 gibi yüksek bir getiri sağladı. Belirsizliklerin geçici de olsa kalkması ve yapısal reform umutları, endeksteki yükselişin zeminini oluşturdu. |

Getiri Kıyas Verisi

|

Araç |

4.01.2016 | 28.10.2025 | Getiri |

|

XAUUSD(Altın) |

100 | 5.212 |

5212% |

| XAGUSD(Gümüş) | 100 | 4.746 | 4746% |

| USDTRY | 100 | 1.416 | 1416% |

| S&P 500 | 100 | 4.911 | 4911% |

| NASDAQ | 100 | 8.207 | 8207% |

| BIST100 | 100 | 1.540 | 1540% |

| BIST100 Rallisiz | 100 | 793 | 793% |

| BIST30 | 100 | 1.381 | 1381% |

| BIST30 Rallisiz | 100 | 690 | 690% |

| MGROS | 100 | 2.800 | 2800% |

| MGROS Rallisiz | 100 | 1.740 | 1740% |

| BIMAS | 100 | 2.986 | 2986% |

| BIMAS Rallisiz | 100 | 1.722 | 1722% |

| SAHOL | 100 | 1.410 | 1410% |

| SAHOL Rallisiz | 100 | 747 | 747% |

| ASELS | 100 | 10.206 | 10206% |

| ASELS Rallisiz | 100 | 7.880 | 7880% |

| KCHOL | 100 | 2.038 | 2038% |

| KCHOL Rallisiz | 100 | 1.088 | 1088% |

| TUPRS | 100 | 4.068 | 4068% |

| TUPRS Rallisiz | 100 | 2.451 | 2451% |

| EREGL | 100 | 3.705 | 3705% |

| EREGL Rallisiz | 100 | 572 | 572% |

| THYAO | 100 | 4.204 | 4204% |

| THYAO Rallisiz | 100 | 2.635 | 2635% |

| FROTO | 100 | 5.516 | 5516% |

| FROTO Rallisiz | 100 | 3.521 | 3521% |

İlgili okumalar: Borsa İstanbul odaklı diğer içerikler için BIST, Alternatif Veri ve Hisse Analizi, Sentiment Analizi ve Kitle İlgisi ve Etkileşim sayfalarını takip edebilirsiniz.