Makro ve Temel Dinamikler

Faiz İndirimi ve Kredi Hacimlerinin Artması

Ford Otosan hisse analizi için en kritik dinamik faiz indirimleri. Türkiye Cumhuriyet Merkez Bankası yüksek enflasyonun gerilemeye başlamasıyla birlikte olası faiz indirimleri en önemli katalizör olarak ortaya çıkıyor. Piyasa beklentileri, Temmuz 2025’ten itibaren politika faizinde kamedeli indirimler olacağı yönünde. Nitekim Fitch Ratings tarafından öngörülen yılsonu faizi 33% seviyesinde(1). Ki bu da mevcut koşullardan itibaren 1000 baz puanı aşan bir faiz indirimine tekabül ediyor. Peş peşe gelmesi beklenen faiz indirimleri, mevduattan çıkacak bireysel ve kurumsal yatırımcılar için yeni adresleri zorunlu kılıyor.

Şirketler nezdinde ise faizlerin düşmesiyle birlikte daha ucuz finansmana erişimin dolayısıyla yatırım ve satışların artacağını öngörüyoruz. Faiz indiriminin en belirgin yansımalarından biri, kredi hacmindeki genişleme ile tüketici talebinin canlanmasıdır. Düşen faiz oranları bir yandan şirketlere yeni yatırımlar için finansman sağlarken diğer yandan tüketicilere ihtiyaç ve otomotiv sektörü özelinde taşıt kredilerine erişimin kolaylaşmasıdır. Özellikle otomotiv gibi krediyle finanse edilen dayanıklı tüketim mallarında, krediye erişim satışlara ivme kazandırabilir.

Veri Analizi: Faiz Beklentilerine Göre FROTO Getiri Performansı

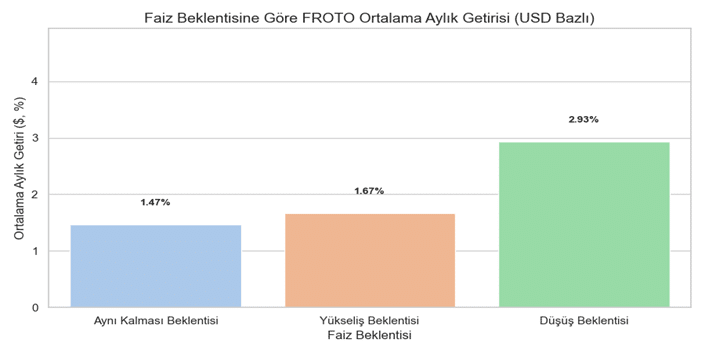

2010 sonrası döneme ait dolar bazlı verilerle yapılan analizde, FROTO’nun ortalama aylık getirisi faiz beklentilerine göre anlamlı farklılık göstermektedir. Faiz düşüşü beklentisinin hâkim olduğu dönemlerde, FROTO’nun ortalama getirisi %2.93 ile en yüksek seviyededir. Buna karşın faizlerin sabit kalacağı öngörülen dönemlerde %1.47, faiz artışı beklentilerinde ise %1.67 ortalama getiri kaydedilmiştir. Bu bulgu, faiz indirimine yönelik sinyallerin hisse performansı üzerindeki etkisini açıkça ortaya koymaktadır. Faiz düşüşü beklentisinin gerek yatırımcı psikolojisi gerekse finansal koşullar üzerindeki olumlu etkisi, FROTO gibi sektör liderlerinin hisselerinde anlamlı bir değerleme potansiyeli yaratmaktadır.

Türkiye Otomotiv Pazarı

Sektör temsilcelerinin öngörülerine göre 2025 yılında Türkiye’de toplam otomotiv pazarı yaklaşık olarak 1-1,2 milyon adet seviyesinde. MAİS ve Citroen Türkiye genel müdüleri kredilerin rahatlatıldığı senaryona 1.5M seviyesinin dahi test edilebileceğini öngörüyor(2)(3). Ek olarak Avrupa’da 1000 kişiye düşen araç sayısı 600’ün üzerindeyken Türkiye’de bu sayı 190(4). Bu farklılıkların temel sebebinin vergiler olduğu genel kanı ancak yapılacak herhangi bir düzenlemenin pazara etkisinin yüksek olacağını öngörüyoruz. Özetle pazarda 2025 yılı için mevcut pazarın korunması beklentileri öne çıkıyor.

Ford Otosan özelinde incelediğimizde ise şirketin önceliği pazar payını korumak. İlk 3 aylık verilerde pazar payını %0,4 artırarak %8,3’e çıkarmıştır(5). Bu noktada binek araçlarda pazar payında düşüş gözlemlenirken ticari araçlarda artış gözlemlenmiştir. Çin’li üreticilerin Avrupa ve Türkiye pazarına girmesine rağmen pazar payının önemli ölçüde korunması olumlu olarak nitelendirilebilir.

MSCI Endeksindeki Değişiklikler

Her ne kadar Morgan Stanley Capital Index(MSCI) Güney Kore’nin gelişmiş piyasa statüsüne geçirilmesine karar vermemiş olsa da(6) bunun sadece bir gecikme olduğunu ve eninde sonunda gerçekleşeceğini ek olarak uzun vadeli etkilerinin de olacağını düşünüyoruz. Sonucunda ise MSCI Gelişen Piyasalar (EM) endeksinde oluşacak yeniden dengeleme Türkiye’nin ağırlığını artıracaktır. Türkiye’nin %0,49 olan payı %0,55’e yaklaşabilir(7); bu da endekse bağlı pasif fonlardan Türkiye’ye yönelen sermayede artış anlamına gelebilir. Ford Otosan (FROTO), MSCI Turkey ve MSCI EM endekslerinde yer alan büyük şirketlerden biridir. Dolayısıyla Türkiye’ye yapılacak ek girişlerin bir kısmı doğrudan FROTO hissesine yönelebilir. Yaklaşık %2,6’lık endeks ağırlığıyla(8), FROTO’nun bu yeniden dengelenmeden ılımlı da olsa doğrudan fayda sağlayabileceği öngörülmektedir.

Uzun vadede bu tür yapısal değişiklikler, FROTO gibi döviz geliri yüksek, ihracat odaklı ve kurumsal ortaklık yapısıyla öne çıkan şirketler açısından pozitif bir zemini destekler. Endeks bazlı fonların artan etkisi, şirketin temel performansının yanı sıra küresel sermaye akımlarına daha duyarlı hale gelmesine yol açmaktadır. Özellikle Türkiye piyasasına yabancı ilgisinin dipten dönüş işaretleri verdiği bu dönemde, FROTO gibi güvenilir şirketler hem pasif fonlar hem de aktif yatırımcılar nezdinde öne çıkma potansiyeline sahiptir. Ancak bu etkinin kalıcı hale gelebilmesi, Türkiye’nin makroekonomik istikrarı ve yatırımcı güvenini sürdürülebilir şekilde tesis etmesine bağlıdır.

Olası Riskler

Çinli Üreticilerle Rekabetin FROTO Üzerindeki Etkileri

Çinli otomobil üreticilerinin hem Türkiye hem de Avrupa pazarlarında hızla artan pazar payı, FROTO (Ford Otosan) için orta vadeli ciddi bir rekabet riski oluşturuyor. Türkiye’de 2024 itibarıyla %8,8’e ulaşan Çinli markaların pazar payı(9), agresif fiyatlama ve yüksek donanım avantajıyla yerli ve Avrupalı üreticileri zorluyor. Ford Otosan şu an için daha çok ticari araçlara odaklandığı için doğrudan baskı sınırlı olsa da, Çinli üreticilerin ticari segmente yönelmesiyle bu alanda da fiyat ve marj baskısı artabilir. Avrupa pazarında ise Çinli markaların elektrikli araçlardaki agresif büyümesi dikkat çekiyor. 2025 itibarıyla Avrupa’da satılan yeni araçların %5,9’u Çin menşeli ve bu oran hızla artıyor(10). Elektrikli van pazarına yönelen Çinli üreticiler, Ford Otosan’ın ihracat yaptığı Transit ve türev modellerine doğrudan rakip olma potansiyeli taşıyor. Çin’in bu segmentte daha düşük maliyetli ve elektrikli çözümleriyle öne çıkması, Ford’un Avrupa’daki satışlarını ve ihracat gelirlerini baskılayabilir.

Faiz İndiriminin Gecikmesi

Türkiye’de beklenen faiz indirimlerinin gecikmesi, FROTO’nun özellikle iç piyasa satışlarını kısa vadede olumsuz etkileyebilir. Yüksek faiz ortamı, taşıt kredilerinin yaygınlaşmasını zorlaştırarak tüketici talebini sınırlıyor. Geçmiş örneklerde olduğu gibi (örneğin 2019’da %46’lık satış daralması), yüksek faizlerin otomotiv satışları üzerindeki etkisi çarpıcı olabilir. Faiz indirimi gecikirse, kredi büyümesinin sınırlı kalması ve iç pazarda araç talebinin zayıflaması beklenebilir. Ayrıca yatırım kararlarının ertelenmesi, bayi ağının genişlemesi ve filo yatırımlarında yavaşlama gibi dolaylı etkiler de yaratabilir. Faizlerin yüksek seyretmesi aynı zamanda hisse değerlemesini de baskılar; risksiz faiz oranındaki her artış, hisse hedef değerlerinde düşüş yaratabilir. FROTO’nun güçlü ihracat yapısı bu etkileri kısmen tamponlayabilir, ancak iç piyasadaki durgunluk kısa vadede finansal performansa olumsuz yansıyabilir.

| Oranlar | FROTO | ||

| Likit Oran | 0.84 | ||

| Aktif Karlılık (%) | 10.24 | ||

| Favök Marjı | 6.25 | ||

| Net Kar Marjı | 4.03 | Türkiye Otomotiv Sektörü | Gelişmekte Olan Ülkelerdeki Benzer Şirketler |

| Firma Değeri / FAVÖK | 11.69 | 10.23 | 15.38 |

| Fiyat / Kazanç | 10.05 | 8.61 | 29.89 |

| PD / DD | 2.65 | 2.54 | 5.61 |

Yılsonu FROTO Şirket Performans Beklentisi

Ford Otosan’a yönelik yıl sonu değerlendirme çalışmasında, şirketin satış hacmi, birim fiyat öngörüleri, kârlılık oranları ve bilanço yapısı temel alınarak 2025 yılına dair projeksiyonlar oluşturulmuştur

Satış Hacmi ve Fiyat Varsayımları

- Yurt içi satış adedi: 90–100 bin aralığında (ortalama 95 bin)

- İhracat adedi: 610–660 bin aralığında (ortalama 635 bin)

- Ortalama birim fiyatlar:

- Yurt içi: 2025 tahmini ~1,5 milyon TL

- Yurt dışı: ~23.000 Euro (yaklaşık 874.000 TL, 38 EUR/TRY kuru ile)

Bu varsayımlar altında, toplam gelir tahmini yaklaşık 698,5 milyar TL’dir.

Kârlılık Göstergeleri

- Net kâr marjı: %7 varsayımıyla yaklaşık 48,9 milyar TL net kâr öngörülmektedir.

- Bu kârlılıkla birlikte hisse başına düşen kâr (EPS) yaklaşık 158,76 TL seviyesinde hesaplanmaktadır.

- Buna göre tahmini FAVÖK tutarı: yaklaşık 55,88 milyar TL olabilir.

- Net borcun düşük seviyede olması (yaklaşık 461 milyon TL), finansal açıdan güçlü bir konum sergilemektedir.

Uyarı ve Yasal Bilgilendirme Notu

Bu dokümanda yer alan bilgiler, yalnızca genel ekonomik değerlendirme ve finansal analiz amaçlı hazırlanmıştır. İçerikte yer alan tüm veriler, güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenmiş olup doğrulukları garanti edilmemektedir. Bu çalışma, herhangi bir yatırım aracının alımı, satımı veya elde tutulmasına ilişkin bir teklif, tavsiye ya da yönlendirme niteliği taşımaz.

Burada sunulan finansal projeksiyonlar ve varsayımlar, belirli kabul ve öngörülere dayanmaktadır; gelecekteki performansın garantisi değildir. Şirket değerlemesi kapsamında kullanılan yöntemler, sektör ortalamaları ve tarihsel verilere dayalı olarak oluşturulmuş olup; piyasa koşullarındaki değişiklikler, regülasyonlardaki güncellemeler veya öngörülemeyen gelişmeler sonucu önemli ölçüde farklılık gösterebilir.

Yatırım kararları, kişisel risk-getiri tercihleri, mali durum ve yatırım stratejileri dikkate alınarak bağımsız araştırmalar ve profesyonel danışmanlık desteği doğrultusunda verilmelidir. Bu içeriğin doğrudan veya dolaylı olarak neden olabileceği herhangi bir zarardan, yazar veya hazırlayan taraflar hiçbir şekilde sorumluluk kabul etmez.

Bu analiz, sermaye piyasası mevzuatı kapsamında bir yatırım danışmanlığı hizmeti değildir. Yatırım danışmanlığı hizmeti, ilgili mevzuata göre aracı kurumlar, portföy yönetim şirketleri, yatırım danışmanlığı yetkisine sahip banka ve kuruluşlar tarafından bireysel müşteri ihtiyaçlarına özel olarak sunulmaktadır.

Referanslar

- Turkish banks’ net interest margins to improve by end-2025. Fitch Ratings.

- 2025 yılında otomotiv sektörünün hedefi belli oldu. Adapostası Gazetesi.

- Sektörel Görünüm – Mayıs 2025 Otomotiv Bülteni. Türkiye Otomotiv Distribütörleri ve Mobilite Derneği (ODMD).

- Türkiye Otomobil Sahipliğine Sıcak Bakıyor. Türkiye İstatistik Kurumu (TÜİK) ve sektör temsilcileri verileriyle değerlendirme.

- Ford Otosan 2025 1. Çeyrek Ara Dönem Faaliyet Raporu. (PDF).

- MSCI Signals South Korea Has More Work to Do to Win an Upgrade. Bloomberg.

- SPDR® MSCI Emerging Markets UCITS ETF Factsheet. State Street Global Advisors. https://www.ssga.com

- iShares MSCI Turkey ETF – Holdings List. BlackRock.

- Çinli otomobil markalarının Türkiye pazarındaki payı yüzde 7.6’ya yükseldi. Patronlar Dünyası.

- Chinese automakers double European market share in May. JATO Dynamics.