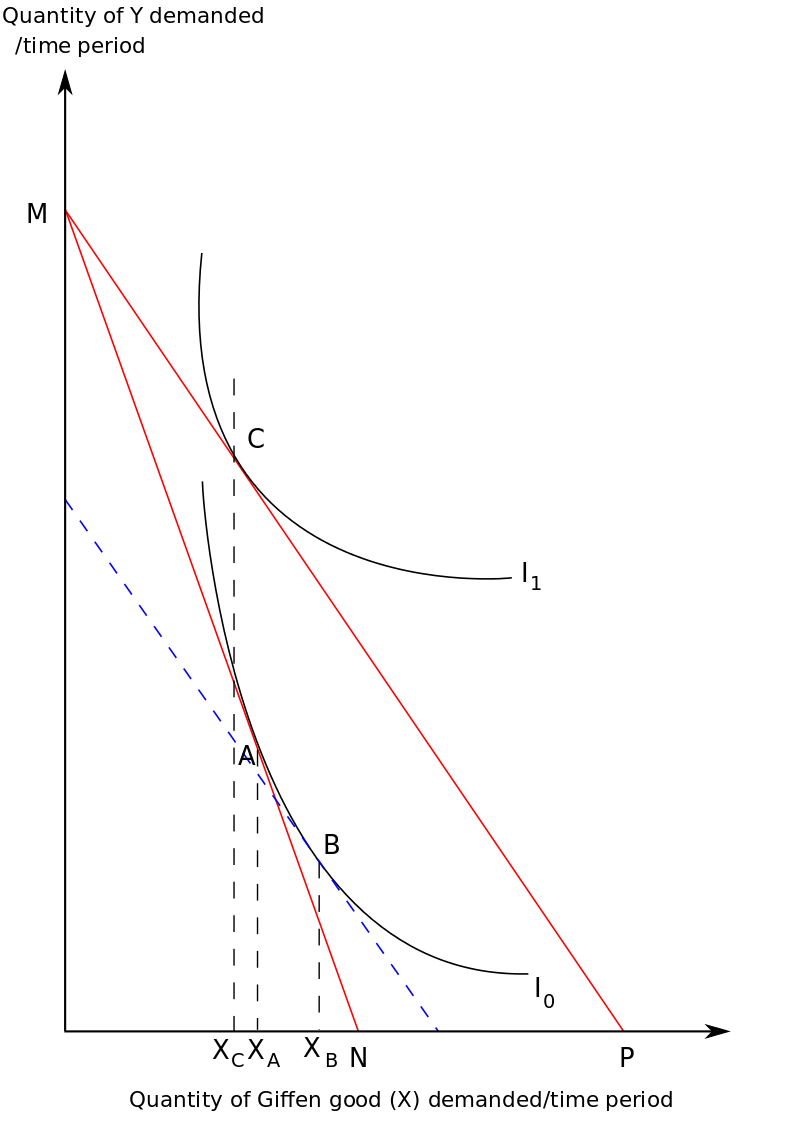

Giffen paradoksu: Negatif ikame etkisi, pozitif gelir etkisinden küçük olan mallara, 19. Yüzyılda yaşamış olan İngiliz iktisatçısı Robert Giffen ‘e atfen Giffen malı denir. Bu tanımdan anlaşılacağı gibi, bir malın Giffen malı olabilmesi için, o malın hem düşük mal olması ( pozitif gelir etkisi ) hem de pozitif gelir etkisinin negatif ikame etkisinden büyük olması gerekir. Bir başka deyişle, Giffen malının düşük malı içermesine karşılık, düşük mal Giffen malını içermez.

Talep kanununu geçersiz kılan pozitif eğimli bir talep eğrisine sahip olan Giffen malına ilişkin örnek vermek pek mümkün değildir. İktisat dünyasında Giffen malı için bugüne kadar verilebilen tek örnek, 1845 yılında İrlanda’da patates üretiminde yaşanan azalma sonucu patates fiyatları artarken, tüketicilerin talep ettikleri patates miktarının da artmış olmasıdır. Giffen tarafından saptanan ve Giffen paradoksu diye anılan bu tarihsel örnekte patates, Giffen malıdır. Patatesin bu yılda İrlanda’da Giffen mal olmasının sebebi, 1840’lı yıllarda İrlandalı tüketicilerin çok fakir olmasıdır. Beslenme ihtiyaçlarını minimum düzeyde tutmak için elde ettikleri gelirlerin çok büyük bir kısmı ile patates satın almak zorunda kalmışlardır. Zira gelirlerinin büyük bir kısmı ile patates satın alan İrlandalı tüketiciler, patates fiyatlarındaki artış karşısında gelirin daha önce başka mallar satın almak için harcanan kısmı ile de patates satın alarak minimum beslenme düzeyini sürdürmek zorunda kalmışlardır. Bu tarihsel örnekten de anlaşılacağı gibi, bir malın Giffen malı olabilmesi için, o malın tüketici bütçesindeki payının ( o mal için yapılan harcamanın gelirdeki payının ) çok yüksek olması gerekir. Aslında Giffen malına ait iktisat dünyasında herhangi başka bir örnek olmaması da bundan dolayıdır. Bu nedenle Giffen malını, negatif eğimli bireysel talep eğrisinin teorik yüzeydeki bir istisnası olarak algılamak gerekir. Kaldı ki bir malın bir tüketici veya küçük bir grup tüketici için Giffen malı olmasının, piyasa talebi açısından bir önemi yoktur. Zira bir X malının piyasa talebi, X malını satın alan n sayıda tüketicinin bireysel taleplerinden oluşur ve X malının bir tüketici veya az sayıdaki tüketici için Giffen malı olması, piyasa talep eğrisinin pozitif eğimli olmasına yol açmaz.