Mutlak gelir hipotezi tüketimle harcanabilir kişilsel gelirdeki değişimlerin ilişkisini inceler. Keynes Genel Teori ‘de tüketim konusunda üç varsayımda bulunmuştur. Bunlardan birincisi, faiz haddinin klasik iktisatçıların ileri sürdüklerinin aksine tüketim üzerinde belirleyici bir rolünün olmadığı – tüketimin gelir düzeyine bağlı olarak değiştiği hususudur.

Keynes’in Genel Teori ‘de tüketim konusunda benimsediği ikinci varsayım, harcanabilir kişisel gelir artınca tüketimin de arttığı, ancak tüketimdeki artışın gelirdeki artıştan daha küçük olduğu, kısaca harcanabilir kişisel gelir artınca tüketimin gelirden daha az arttığı hususudur. Keynes temel psikolojik kanun olarak nitelendirdiği bu hususu, harcanabilir gelirdeki 1 liralık değişmenin tüketimde kaç liralık bir değişmeye yol açtığını ifade eden marjinal tüketim eğiliminin ( c=ΔC / ΔY, Y =DPI ) sıfırdan büyük fakat birden küçük olduğunu kabul ederek formelleştirmiştir:

C = C(Y), 0<c<1

Bu denklemde tüketimin gelir düzeyine bağlı olarak değişmesi, t dönemindeki ( bugünkü ) tüketimin t dönemindeki (bugünkü ) gelire bağlı olarak değişmesi anlamındadır. Bu yönüyle Keynesyen tüketim fonksiyonu mutlak gelir hipotezi olarak nitelendirilir.

Keynes’in Genel Teori ‘de tüketim konusunda benimsediği üçüncü ve son varsayım, harcanabilir gelir artınca gelirin tüketim amacıyla kullanılan kısmının azalacağı hususudur. Bu varsayım Keynes’in Genel Teori ‘de gelirin ne kadarının tüketime tahsis edildiğini yansıtan C/Y oranına ortalama tüketim eğilimi dediği hesaba katılarak ifade edilirse, Keynes’e göre gelir arttıkça ortalama tüketim eğilimi azalır (Y++, ortalama tüketim eğilimi (apc) –).

Bu açıklamalar ışığında mutlak gelir hipotezi aşağıdaki gibi ifade edilebilir;

İlk denklemde her iki tarafında Y terimine bölünmesi suretiyle elde edilen ikinci denkleme göre, harcanabilir kişisel gelir arttıkça C(o)/Y ve dolayısıyla [(C(o)/Y) + c] teriminin değeri, ortalama tüketim eğilimi azalır: Harcanabilir gelir arttıkça tüketiciler gelirin daha az bir kısmını tüketim amacıyla kullanırlar. Ayrıca bu denkleme göre apc > c ‘dir.

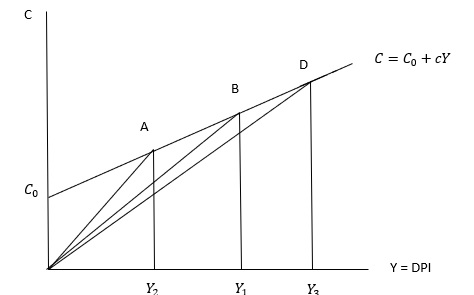

Mutlak gelir hipotezi aşağıdaki şekilde gösterilir;

Grafikte C = Co + cY doğrusu, her şeyden önce tüketimin gelir düzeyine bağlı olarak değiştiğini ve marjinal tüketim eğiliminin 0 ile 1 arasında bir değere sahip olduğunu yansıtır. Ayrıca C = Co + cY doğrusu üzerindeki bir noktayı orijinle birleştiren çizginin eğimi, o noktaya tekabül eden gelir düzeyindeki ortalama tüketim eğilimine eşittir. Bu husus hesaba katıldığında, tüketim doğrusu üzerindeki A, B ve D gibi noktaları orijinle birleştiren çizgilerin gelir arttıkça yatıklaşması ve dolayısıyla da eğimlerinin azalması, gelir arttıkça ortalama tüketim eğiliminin azaldığını ifade eder. ( Tüketim doğrusu üzerindeki noktaları orijinle birleştiren doğruların tüketim doğrusunu alttan kesmeleri – daha dik olmaları ise, ortalama tüketim eğiliminin marjinal tüketim eğiliminden büyük olduğunu yansıtır apc > c .

1. Keynesyen Tüketim Fonksiyonu ve Mutlak Gelir Hipotezi

Mutlak gelir hipotezi, tüketim ile harcanabilir gelir arasındaki ilişkiyi açıklamak için Keynes tarafından geliştirilen temel bir teoridir. Keynes’e göre, bireylerin tüketim kararları ağırlıklı olarak bugünkü gelir düzeylerine bağlıdır. Geçmiş veya gelecekteki gelir beklentileri bugünkü tüketim davranışı üzerinde sınırlı etkiye sahiptir.

Keynes’in önerdiği tüketim fonksiyonu şu şekilde ifade edilir:

C = Co + cY

Burada:

-

C: Toplam tüketim harcamaları

-

Co: Otonom tüketim (gelirden bağımsız tüketim)

-

c: Marjinal tüketim eğilimi (0 < c < 1)

-

Y: Harcanabilir kişisel gelir

Bu denklem, gelir artışlarının tüketim üzerindeki etkisini doğrusal biçimde açıklarken, marjinal tüketim eğiliminin sıfır ile bir arasında olduğunu vurgular. Yani gelir arttığında tüketim de artar; ancak bu artış gelir artışına oranla daha düşük kalır.

2. Ortalama ve Marjinal Tüketim Eğilimleri

Keynes’in analizinde iki temel kavram bulunur:

-

Marjinal Tüketim Eğilimi (MPC): Gelirdeki bir birimlik artışın ne kadarının tüketime gittiğini gösterir.

MPC = ΔC / ΔY -

Ortalama Tüketim Eğilimi (APC): Toplam gelirin ne kadarının tüketime ayrıldığını gösterir.

APC = C / Y

Mutlak gelir hipotezine göre, gelir arttıkça APC azalır, çünkü yüksek gelirli bireyler gelirlerinin daha küçük bir kısmını tüketime yönlendirir. Ancak MPC sabit kalır, yani ek gelirdeki birim değişim her gelir grubunda aynı oranda tüketime yansır.

Bu durum Keynes’in üçüncü varsayımıyla da uyumludur: Harcanabilir gelir yükseldikçe, gelirin tüketim için ayrılan oranı düşer ve tasarruf oranı artar.

3. Grafiksel Yorum

Mutlak gelir hipotezinin grafiksel gösterimi doğrusal bir tüketim fonksiyonunu ortaya koyar:

-

C = Co + cY doğrusu, tüketimin gelir düzeyine bağlı olduğunu gösterir.

-

Doğru üzerindeki herhangi bir noktayı orijine bağlayan çizginin eğimi, ilgili gelir düzeyindeki APC’yi verir.

-

Gelir düzeyi arttıkça bu çizgilerin eğimi azalır, bu da ortalama tüketim eğiliminin düştüğünü gösterir.

-

Buna karşılık doğrunun eğimi, yani c, sabit kalır. Bu da marjinal tüketim eğiliminin değişmediği anlamına gelir.

Özetle, gelir yükseldikçe tüketim mutlak olarak artar, ancak gelirin tüketilen oranı azalır.

4. Politika Analizleri Açısından Önemi

Mutlak gelir hipotezi, makroekonomik politikalar açısından önemli çıkarımlar sunar. Devletler, maliye politikalarını planlarken bu ilişkinin doğasını dikkate almak zorundadır.

a) Gelir Artışı ve Tüketim Talebi

Vergi indirimleri veya transfer ödemeleri yoluyla harcanabilir geliri artırmak, tüketimi de artırır. Ancak, c < 1 olduğu için, gelirdeki artışın tüketim üzerindeki etkisi sınırlı kalır. Bu, genişletici maliye politikalarının çarpan etkisinin neden sonsuz olmadığını açıklar.

b) Tasarruf Eğilimleri

Gelir arttıkça ortalama tüketim eğilimi düşer, buna karşılık tasarruf oranı yükselir. Bu, yüksek gelirli bireylerin ekonomik sistemde yatırım finansmanında daha büyük rol oynamasına neden olur.

c) Gelir Dağılımı Politikaları

Düşük gelirli bireylerin marjinal tüketim eğilimi genellikle yüksektir. Dolayısıyla toplam talebi artırmayı hedefleyen politikalar, düşük gelir gruplarına yönelik transferlerle daha etkili sonuçlar doğurur.

5. Mutlak Gelir Hipotezine Yöneltilen Eleştiriler

Keynes’in yaklaşımı, kısa vadeli analizlerde önemli bir açıklayıcı güce sahip olsa da, uzun vadede bazı eksiklikleri nedeniyle eleştirilmiştir.

a) Gelecek Gelir Beklentileri

Keynes’e göre tüketim yalnızca bugünkü gelirle belirlenir. Ancak sonraki çalışmalar, tüketim kararlarının gelecekteki gelir beklentilerinden ciddi şekilde etkilendiğini göstermiştir.

b) Duesenberry’nin Göreli Gelir Hipotezi

Duesenberry, bireylerin tüketim kararlarının toplumdaki diğer bireylerin gelir düzeyine bağlı olduğunu savunmuştur. Yani insanlar, yalnızca kendi gelir düzeylerini değil, başkalarıyla olan göreli konumlarını da dikkate alırlar.

c) Modigliani’nin Yaşam Boyu Gelir Hipotezi

Modigliani’ye göre tüketim, bireylerin yaşam döngüsü boyunca elde etmeyi bekledikleri toplam gelire bağlıdır. Örneğin, genç yaşta düşük gelirli bireyler borçlanarak daha yüksek tüketim yapabilirler; bu Keynesyen modele aykırıdır.

d) Friedman’ın Sürekli Gelir Hipotezi

Friedman, tüketim harcamalarının kalıcı gelir unsurlarına bağlı olduğunu savunur. Geçici gelir artışları tüketimi sınırlı şekilde etkiler. Keynes’in modeli bu ayrımı dikkate almadığı için uzun vadeli tahminlerde yetersiz kalır.

6. Modern Yaklaşımlar ve Veri Analitiği

Günümüzde makroekonomi, Keynesyen tüketim fonksiyonunu doğrudan kullanmaktan ziyade, onu daha gelişmiş modellerin bir parçası hâline getirmiştir.

-

Panel veri analizleri ile farklı gelir gruplarının tüketim tepkileri ölçülür.

-

Davranışsal ekonomi yaklaşımları, sosyal normların ve psikolojik faktörlerin tüketim üzerindeki etkisini inceler.

-

Dinamik stokastik genel denge (DSGE) modelleri içinde Keynesyen tüketim fonksiyonu, gelir-tüketim ilişkisinin temel yapı taşı olarak kullanılmaya devam eder.

Bu yeni yöntemler sayesinde, politika yapıcılar hem kısa vadeli tüketim tepkilerini hem de uzun vadeli gelir-tasarruf dengelerini daha doğru öngörebilmektedir.

7. Sonuç

Mutlak gelir hipotezi, tüketim davranışlarının analizinde temel bir çerçeve sunar. Keynes’in üç varsayımı bu hipotezi destekler:

-

Tüketim bugünkü gelire bağlıdır, faiz oranları belirleyici değildir.

-

Gelir arttıkça tüketim artar fakat gelir artışından daha düşük seviyede kalır.

-

Gelir yükseldikçe ortalama tüketim eğilimi düşer.

Bu hipotez, makroekonomik politika tasarımlarında hâlen önemli bir rol oynamaktadır. Ancak, bireylerin tüketim kararlarının geleceğe yönelik beklentiler, sosyal kıyaslamalar ve servet etkileriyle daha karmaşık biçimde şekillendiği dikkate alındığında, Keynesyen yaklaşım modern modellerin yalnızca bir parçası hâline gelmiştir.