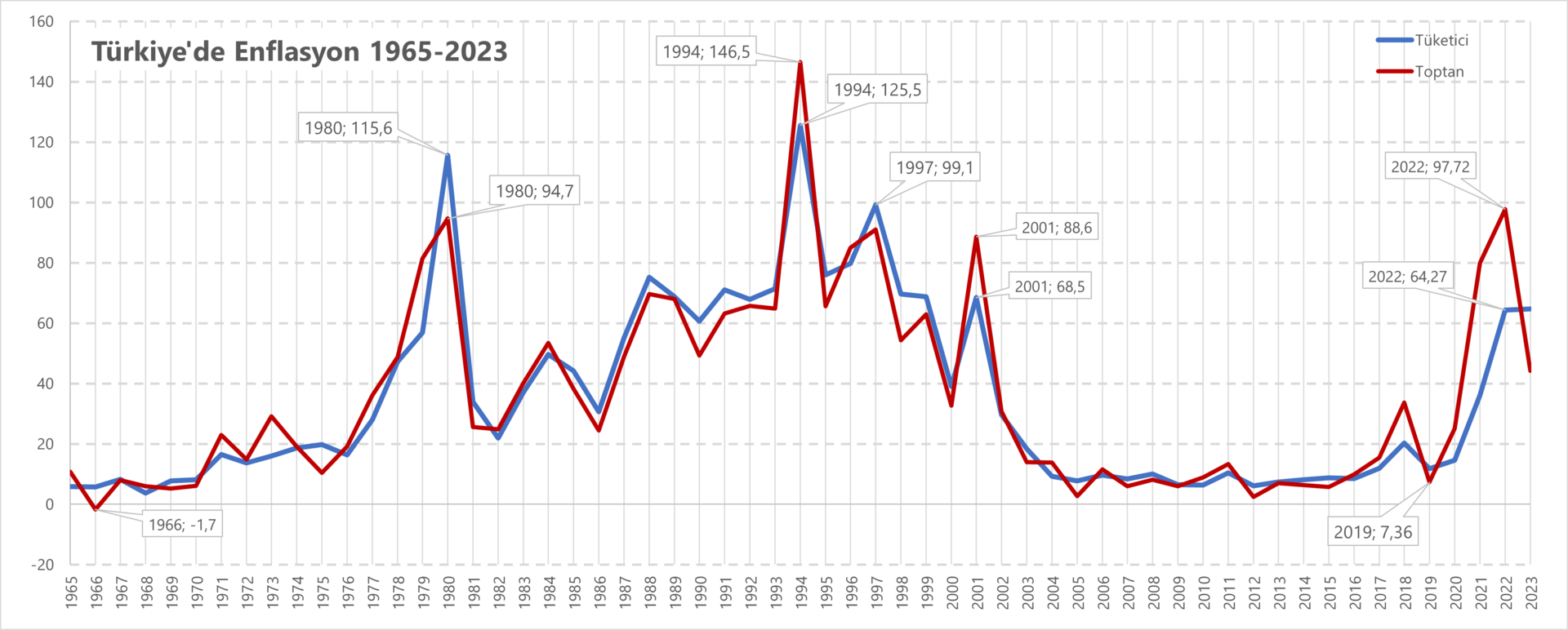

Enflasyon neden düşmedi ve MB enflasyon hedefleri neden tutmadı? Ekonomi yönetimi değiştiğinde ilk icraat olarak faiz artışları ile beklentinin ve buna bağlı olarak uzun vadeli olarak enflasyonun kontrolünü bekliyordu. Bunun muhtemelen 18-24 ay arasında sağlanacağını varsayılıyordu. Tutmayan MB enflasyon beklentileri ve genel politikadan bunu anlıyoruz. Faiz geçici ve şok bir enstrüman olarak bizi istenen beklenti patikasına sokacaktı, ardından indirimlerle reel sektör rahatlayacaktı ama süre uzadı. Süreyi uzatan hatalar;

1-Zamanlama ve stratejik hatalar

a-)Kur şokuyla politikaya başlayarak 2 ay üst üste %9 %4, toplamda %13 civarı kur artışlarının enflasyona geçmesi.

b-)Faizin yavaş artırılması

c-)Faiz yavaş artırılırken KKM’nin sonlanması ve çapraşık, çoklu hedefler. Stratejik konsantrasyon olmaması. (Bunu literatüre Türk hastalığı olarak geçirebiliriz)

2- Konjonktürel Uyum ve Yeni Dünyayı Okuyamama

2003 – 2007′ döneminin benzer konjonktürü ve politikalarıyla rezerv yapısının iyileştirileceği ve enflasyonun düşürüleceği varsayımı. Bu varsayımlar ve temel hatalar/sapmalar;

a-)Reel faiz dışındaki politik uyum, stabilite v.b sinyal/gösterge/vitrin niteliğindeki enstrümanlarla yabancı sermayenin çekileceği varsayımı. Bu dönem dünyada bitti. Çok yüksek tasarruf/sermaye/rezerv fazlası olan ülkeler bile sermaye dolaşımı yerine iç yatırımları tercih ediyor. Sermaye döngüsü yavaşlıyor. Dolaşımın yüksek olduğu dönemde de Türkiye bundan iyi pay alamadı nedenleri başka yazının konusu.

b-)Dünyadaki enflasyon trendinin 2003-2008’in aksine yukarı yönlü olması. Bu dönemde Çin’in ucuz işgücünü ihraç etmesi ithal ikame mallarla enflasyon düşürme fikrini destekliyor ve bütün dünya enflasyonunu aşağı çekiyordu (1 milyoncuları ve fabrika-gemi tartışmalarını hatırlayın). Bu dönemde ise yükselen gümrük duvarları ve en önemlisi farklı ticari hublara parçalanan, entegre olmayan arz bütün dünyada ürün maliyetlerini artırarak enflasyonu yükseltiyor. Bu yüzden reel kur yüksek bile olsa ithal ikame malların enflasyon üzerindeki etkisi 2003-2008 gibi olamaz.

3-Rezerv Yapısı ve Alernatif Enstrümanlara İlişkin Farkındalık Eksikliği

Düzenli olarak cari açık veren bir ülkenin anlamlı bir net rezervi yoktur, uzun vadede olamaz. Bu tip ekonomilerin rezerv yapısı yüzdürülebilirlik ve risk üzerinden ölçülür/ölçülmeli. Yüzen rezervlerde brüt rezervler üzerinden ifade edilebilir. Bu durumda bizim temel göstergemiz brüt rezervler ve bu rezerv yapısı üzerindeki eğilimler olmalı. Rezerv yapısındaki anlayışa ilişkin hatalar ise şu şekilde;

a-)Brüt rezervlerde kalemsel kırılımın göz ardı edilmesi. Burada sadece bilanço kalemlerini değil esasen rezerv niteliğini kast ediyorum. Swap hariç, döviz, altın, carry gibi farklı rezerv kalemlerinin farklı yükümlülüklere ve oynaklığa sahip olduğu dikkate alınmadı. Örneğin carry trade ile gelen para yüksek reel faiz yüzünden (hatta özellikle yüksek reel faiz yüzünden) stres birikimine neden oluyor ve şoklarda daha hızlı hareket ediyor. Yabancı genel döviz eğilimini ya da MB politikasını dikkate almaksınızın karı transfer ediyor. Diğer taraftan yurtiçi yerleşikler kardan ziyade riske odaklanıyor ve uzun vadeli politika ekseninde hareket ediyorlar. Burada carry ile gelen yabancı para döviz şokunun şiddetini artırmış bile olabilir.

b-)Alternatif enstrümanların dönemsel ve topyekun ele alınması. Kamu ve sistematik riske ilişkin farkındalık eksikliği.

KKM dönemsel politikaya referans veren bir enstrüman olarak algılandığı için daha önce makro stabliteye hizmet eden bu enstrüman (ve diğerleri) hızlı ve enflasyon/rezerv hedefiyle çelişen bir plansızlıkla sonlandırılmaya çalışıldı. Rezerv, kur ve enflasyon temel hedef diyelim, bu iki göstergenin istenen hızda ve maliyette iyileşmediği bir senaryoda KKM’nin odağa alınması anlamsızdır çünkü sonlandırma neticesinde KKM’de dondurulmuş TL’nin hareket edeceği seçenekler her iki hedefi de bozar. KKM’de duran para ya yüksek faizli TL’ye gidecek (en iyi senaryo), ya döviz riskini dengelemek ve beklentisi dövizde iyileşmeyenler için dövize kayacak (⬇️rezerv, ⬇️kur, uzun vade de enflasyon ⬆️) ya da varlıklara ve tüketime kayacaktır. (enflasyon ⬆️).

Burada sadece KKM gibi alternatif enstrümanlar açısından değil. Kamu riskine ilişkin genel söylemlerde kamu ve sistematik risk arasındaki bağlantının anlaşılmadığı ve makro perspektif açısından kamu-çevre ilişkisinin yanlış tanımlandığı/bağlandığını gösteriyor.

Sistematik risk = Kamunun sistematik riski + Özel kesimin sistematik riski. Makro politika = Kamu risklerinin yönetilmesi + özel kesim risklerinin yönetilmesi olduğuna göre ve KKM’nin büyük felaket riski tüm kesimleri yıkacak bir döviz şoku olduğuna göre, kamu riski diye birşey marjinal maliyet olarak yoktur. Tüm sistemin yıkıldığı senaryoda, kamu bütçesinin yıkılması anlamsızdır çünkü kamu sistemin bir parçasıdır. Vergi politikalarında da benzer bir kafa yapısına şahit oluyoruz. Makro politika eğilimleri kamu-çevreye karşı gibi bir işletmecilik kafasıyla tanımlanıyor halbuki makro politika tüm çevrenin yönetimi ve dizaynıdır. Çevreyi burada periferi kenarda olan değil ekosistem bağlamında kullanıyorum. Bundan sonraki olası senaryoları, etkileri ve öngörümlemeyi ise başka bir yazıda ele alacağız.