Kur politikasını tartışırken enflasyonun %83’e kadar çıktığı 2022 üçüncü çeyreğine kadar kredi politikasının hatalı olduğu tek çeyreği ele alacağız. Yapılan çok kritik hata belki 30-40 puan daha fazla enflasyona mal oldu.

Ama önce filmi bir çeyrek geriye 2021 dördüncü çeyreğine saracağız. Bu çeyrekte kur atağı yaşanıyor. Kur atağının sebebini faiz indirimine bağlayabilirsiniz, haksız da olmazsınız. O zamana kadar Türkiye’de temel finansal enstrüman TL mevduattı. Öyle olması da doğru değildi. Kredi mevduat düzeninde verilen kredilerle ne yatırımı yapılıyordu da getirisi ile faiz ödenebiliyordu? Yatırım yapıldığı da gelir elde edildiği de yoktu. Aslında borç ödendiği de yoktu. Kişiler ve firmaların borcu borçla döndürdükleri bir düzendi. Daralma dönemlerinde, bu düzen bozuluyor, kredi batıkları ve iflaslar artıyordu. Bu parantezi kapatıp konumuza dönelim. Negatif reel faiz büyüdükçe, TL mevduattan YP mevduata kaçışlar hızlandı. Yerleşiklerin döviz talebine böyle bir açıklama getirir ve haklı da olabilirsiniz. Ama meseleye bir adım daha geriden baktığımızda, bunun yediğimiz ilk kur atağı olmadığını görüyoruz. Daha önceleri, yabancıların hızlı çıkışları kurları zıplatıyor, karşılığında çaresiz faiz artırımlarına gidiliyordu. Çaresizdi, çünkü faizi ne kadar artırırsanız artırın, yüksek oynaklıkta yabancıyı geri döndüremezsiniz. Kur günde %5 artarken faizi %100 de yapsanız yabancı gelmez. Çünkü 100 puanı bir yılda kazanacakken, kurdan günde 5 puan kaybedebilir. Yabancı çıktığında kur zıplıyor, geriye yapılacak tek şey kalıyordu: talebi kısmak. Faiz artırımları yabancıyı geri döndüremiyordu ama krediyi daraltarak talebi kısıyordu. Ama yine kur atağı yenmiş oluyordu. Kur politikasızlığının cezasını kredi politikası çekiyordu. İşte bu olgu değişmedi. Bu defa farklı bir sebepten, yerleşikler dövize hücum etti. Yine kur politikasızlığında kur aldı başını gitti.

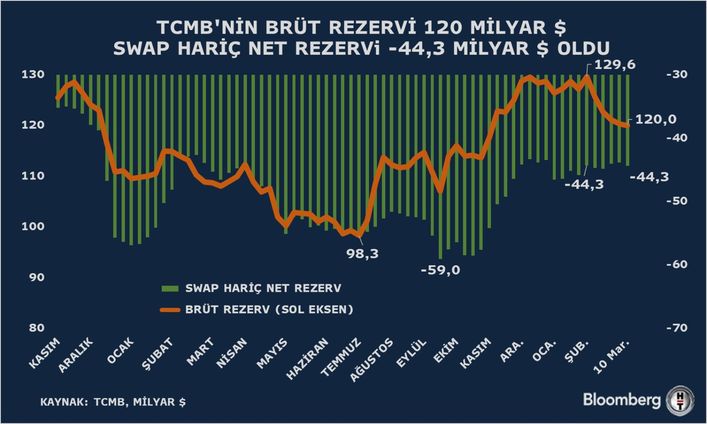

Kur politikası derken ani kur ataklarını yönetecek araçların kurgulanmasını kastediyoruz. KKM böyle bir araç. Yerleşiklerin ani döviz talebini karşılamakta başarılı olduğu için bir daha benzer bir atak olmadı.

Kur atağının farklı farklı sebepleri olabilir. Düşman size her defasında aynı silahla saldırmaz. Bir defasında tank, bir defasında top, bir defasında makinalı ile gelebilir. Sizin elinizde ne var? Müdafaa stratejiniz, silahlarınız var mı? Kur politikasızlığı ile ekonomiyi kur ataklarına açık hale getirirseniz, her zaman bir kur atağı ile karşılaşabilirsiniz.

Kur atağının ardından enflasyon tsunamisi gelir. Firmalar en iyi ihtimalle ithal girdi fiyatlarındaki kur kaynaklı artışı fiyatlara yansıtır. Türkiye’nin ithalatı hasılasının kabaca üçte biri olduğuna göre, döviz kuru artışının ithal girdi fiyatları üzerinden enflasyona üçte bir geçmesini bekleriz. En kötü ihtimalde, firmalar fiyatlarını kura endeksler ve enflasyon kurdaki artış kadar artar. Bizde olanlar en kötü ihtimale yaklaştı. 2022 üçüncü çeyrekte yıllık kur artışı %115’te zirve yaparken, enflasyon %83’ü gördü. Firmalar, fiyatlarını kura endeksleyerek karlılıklarını artırmıştı.

Kura endekslemenin yaşandığı süreçte, kredi politikasında bir çeyrek hayati bir hata yapıldı. 2022 yılı ilk çeyreğinde kredilerde 432 milyar TL genişlemeye gidildi. Bu genişleme, kur atağının hemen ardından geldiği için fiyatları dövize endeksleme davranışını cezasız bıraktı. Tüm firmalar aynı anda fiyat artırırken, onları caydırabilecek tek şey satışlarının düşmesiydi, o da olmadı. Rahat rahat fiyatları artırdılar, karlarını büyüttüler.

Kredi politikasındaki hayati hatadan bir çeyrek sonra dönüldü ama bir kere iş işten geçmişti. Macunu tekrar tüpe doldurmak mümkün olmadı. Artan krediler ancak durdurulabildi. Ancak bir kere fiyatlama davranışı bozulmuş, firmalar fiyat artışlarının tadına varmıştı. Kur arttıkça, enflasyon da arttı. Ta ki KKM ile kur artışı dizginlenene kadar.

Bundan sonra döviz kuru ataklarına karşı böyle bir kredi genişlemesi olmaz. Ama kur politikasızlığı devam ediyor. KKM’yi kaldırıp eski düzene dönme heveslileri var. KKM kalkıyorsa, içeride döviz talebini nasıl karşılayacağınıza dair başka bir aracınız olmalı. Eskiden, yerleşiklerin döviz talebi firmaların döviz kredileri ile karşılanıyordu. İçeride döviz talep ve arzı döviz pozisyonlanmasından ibaret. Bir taraf pozisyon fazlasını artırırken bir başka taraf açık pozisyonunu büyütüyorsa mesele yok. Kura etki olmaz.

Velhasıl, kur politikasızlığımız devam ettiği sürece Türkiye kur ataklarına ve kur kaynaklı enflasyona açık bir ülke olmaya devam eder.