Krediler üzerine konuşurken Türkiye’deki en kritik konu olan para arzı meselesini ele alalım. Mx gibi para arzı analizleri genişlemeyi göstermiyor. M*V yanlış zemin. Bu sadece nominal harcama talebi gösterir. Para arzının doğru yapılıp yapılmadığını, yani aslında para politikasının başarılı olup olmadığını anlamak için bize nominal harcamanın borçtan gelen kısmı lazım. Borç kaynaklı talep artışı nominal harcamadan hızlı ise para politikası başarısız demektir.

Enflasyona göre düzeltseydik bile Mx üzerinden para arzı analizleri anlamlı olmayacaktı çünkü M’nin içinde kamu borcu yok, özel tahviller yok. Bunlar para politikası kapsamında değil mi? Kamu borcu ve özel tahvil artsa M sabit kalırken V, yani dolaşım artacak. Aynı V ücretler arttı diye de artmış olabilir. Bu analizde elmalarla armutlar aynı yerdedir. Bu yüzden M*V denklemi para politikası analizinde kafa karıştırmaktan başka bir işe yaramaz. Ek olarak para arzının doğru ya da yanlış yapıldığının cevabını da vermez. Aslında ihtiyacımız olan cevap para arzının artıp artmadığı değil, sağlıklı bir biçimde artıp artmadığı, istenen hedeflere ulaşıp, ulaşmadığıdır.

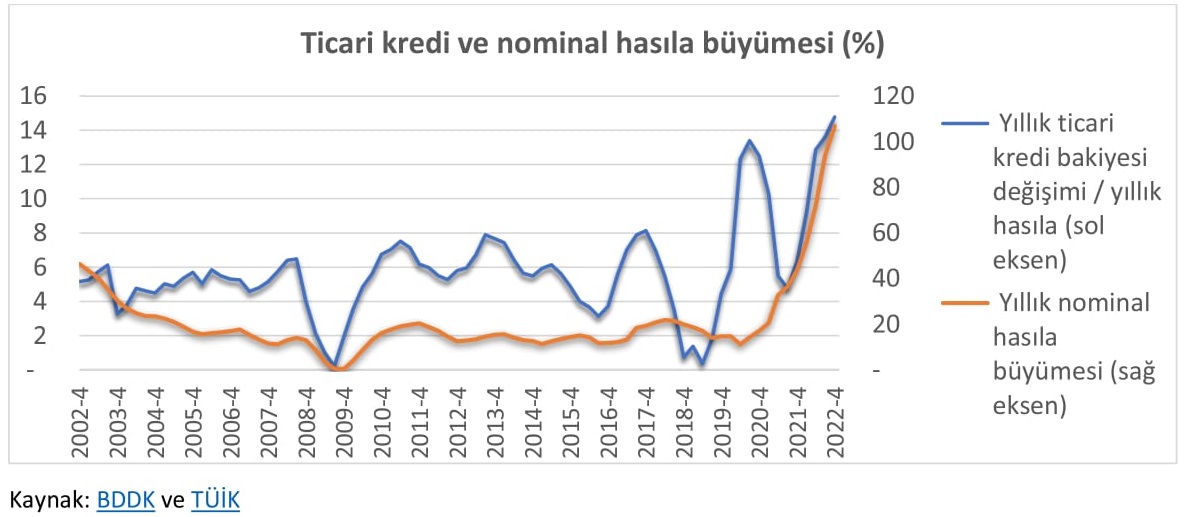

Peki hangi veriyi baz alabiliriz? Bir örnek aşağıda;

Yıllık ticari kredi büyümesinin oranı ile nominal hasıla büyümesinin oranı arasındaki ilişki bize para arzının istenen hedefe ulaşıp ulaşmadığı ile alakalı bir fikir verebilir. Ticari kredi bakiyeleri, nominal hasıladan hızlı artıyorsa para politikasını başarısız, tam tersi durumda ise başarılı addedebiliriz. Aslında ticari kredi bakiyesi yerine doğru gösterge tüm borcun yıllık değişimi olmalıydı. En isabetli sonucu tüm borçlardaki değişimin, yıllık nominal hasıla büyümesindeki değişime oranı, ilişkisi verecektir.

Türkiye’de özel tahvil piyasası gelişmediği için para arzı özel borcu yansıtır. Öyle bile olsa para arzı iyi bir gösterge değil. Bir kere stok bir değer. İncelenen dönemin öncesini de kapsıyor. Bize lazım olan incelenen dönemdeki değişim. O değişimin nominal hasılaya oranı ne olmuş? Yeni ortaya çıkan para, nominal harcamadan, yani talepten hızlı mı artmış? Talepten hızlı arttıysa enflasyonu artırdı denebilir ve talepten yavaş arttıysa ve artmış dahi olsa enflasyonu düşürücü yönde etkiledi denebilir.