Kısa vadeli kar elde etme amacıyla ulusal sınırlar arasında kısa vadeli giriş-çıkış yapan portföy yatırımlarını ve kredileri ifade eden spekülatif sermaye hareketleri, özellikle Türkiye gibi gelişmekte olan piyasalar açısından kritik öneme sahiptir. Yüksek risk – yüksek getiri hedefli sıcak para akışları, ülkelerin yerel piyasalarında ve özellikle döviz kurlarında ciddi dalgalanmalara yol açar. Politik belirsizlik ve jeopolitik pek çok riskleri barındıran Türkiye’de, uzun vadeli üretim yatırımlarından çok faiz farkı, kur beklentisi, siyasi gelişmeler ve piyasa duyarlılığına göre hareket eden bu parasal akışların yarattığı dengesizliklerden payını alan ülkeler arasındadır.

Sıcak para girişi, finansal piyasalarda başlangıçta olumlu etkiler yaratır. Türkiye özelinde de sıcak para ile artan yabancı talebi BIST-100 endeksini yukarı çekerek piyasalarda ralli havası yaratıp döviz girişleri ile Türk lirasının değerlenmesine ve faiz oranları üzerindeki baskının hafiflemesine katkıda bulunur. Ancak bu durumun diğer yüzü, bu kazanımların kalıcı olmayabileceği riskidir. Aşırı girişler sebebiyle yerli paranın aşırı değer kazanımı sonucu ülkenin cari işlemler açığının büyümesi, ekonomiyi dış şoklara karşı kırılgan hale getirir.

Gelişmekte olan piyasalarda defalarca gözlendiği üzere, ani sermaye çıkışları yerel parayı spekülatif atağa maruz bırakarak finansal krizi tetikleyebilmekte. Türkiye özelinde sıcak para çıkışıyla borsada yaşanan sert satışlar endeksin kısa sürede çökmesine, aynı anda döviz talebinin fırlamasıyla TL’nin hızla değer kaybedip faizlerin yükselmesine yol açabilmektedir. Spekülatif kısa vadeli sermaye, giriş dönemlerinde piyasalarda geçici bir bahar havası estirirken çıkış dönemlerinde sert kış koşulları yaratabilen çift yönlü bir etkide bulunur.

Türkiye, 1989 yılında sermaye hesaplarını serbestleştirdikten sonra 1990’lardan itibaren sıcak para akımlarının olumlu-olumsuz tüm yönlerini tecrübe etmiştir. Özellikle 2000’ler sonrası uluslararası konjonktür ve iç dinamiklerin etkileşimiyle Borsa İstanbul ve genel olarak Türkiye ekonomisi defalarca spekülatif sermaye hareketlerinin yol açtığı dalgalanmalara maruz kalmıştır.

- 2000 Kasım ve 2001 Finansal Krizi: 1990’lar boyunca yüksek enflasyon ve bütçe açıklarıyla boğuşan Türkiye’nin 1999 sonunda IMF destekli bir istikrar programıyla enflasyonu düşürmek amacıyla sabit kur rejimine geçişi, başlangıçta yabancı sermaye girişini teşvik etse de; Kasım 2000’de özellikle Arjantin’deki kriz gibi dış faktörlerin ve içeride kamu bankacılık sektöründeki kırılganlıkların etkisiyle yabancı yatırımcılar Türkiye’den ani çıkışa geçti. Yabancı fonların hızla kaçması, TL likiditesini daraltıp dövize talebi patlattı ve İstanbul Borsası’nda panik satışlarıyla hisseler birkaç hafta içinde %50’yi aşan değer kaybına uğradı.

Kasım 2000’de başlayan likidite krizi, Şubat 2001’de tam teşekküllü bir finansal krize dönüştü. TL üzerindeki spekülatif atak sonucu hükümet kuru dalgalanmaya bırakmak zorunda kaldı ve faiz oranları üç haneli seviyelere fırlarken birçok banka iflas etti. 2000-2001 krizleri, Türkiye’de kısa vadeli spekülatif sermaye giriş-çıkışlarının ne denli yıkıcı sonuçlar doğurabileceğine dair acı bir tablo sunar.

- 2006 Dalgalanması: 2001 sonrası uygulanan reformlar ve küresel likidite bolluğu etkisiyle 2003-2007 arasında Türkiye’ye ciddi portföy girişleri oldu. TL’nin de değer kazandığı bu dönemde Borsa İstanbul yabancı alımlarıyla hızlı yükselişler kaydetti.

FED’in 2004 sonrası faiz artırımları sonucu ABD tahvillerinde yükselen cazibe, artan petrol fiyatları etkisiyle küresel enflasyonist beklentiler ve risk iştahındaki düşüşler; 2006 ilkbaharında özellikle gelişmekte olan piyasalara yönelik algıda bozulmalara sebebiyet verdi. Süreç içerisinde küresel piyasalardaki dalgalanmaların tetiklemesiyle Türkiye’den yine ani bir sıcak para çıkışı gerçekleşti. Yabancı yatırımcılar ellerindeki Türk varlıklarını satarak çıkarken Borsa düşüşe geçti ve TL hızla değer yitirmeye başladı. Haziran 2006’da TCMB değer kayıplarını dizginleme amaçlı iki acil artış hamlesiyle politika faizini 4 puan yukarı çekti. Bu sert faiz müdahaleleri dahi TL’deki değer kaybını tam manasıyla engelleyemeyip; resmi enflasyon hedeflemesi rejimine geçildiği 2006 yılı sonunda enflasyon, hedeflenen %5’in neredeyse iki katı kadar bir sapmayla %9,7 olarak gerçekleşti.

2006 yılında Türkiye’nin dalgalı kur rejimine geçmiş olmasına rağmen sıcak para çıkışlarının makroekonomik istikrarı (özellikle enflasyon hedeflerini) nasıl zorlayabildiğini net bir biçimde gösteren bu olaylar, 2008 krizi ve 2013 “Taper Tantrum” dönemleri öncesi Türkiye için “erken bir stres testi” niteliğindeydi.

- 2008 Küresel Finansal Kriz: 2007’de ABD’de başlayan küresel kriz, 2008 sonbaharında Lehman’ın batışıyla dünyayı sarstığında, Türkiye’den de yabancı sermaye çıkışları gözlendi. Borsa İstanbul 2008’de dolar bazında %60’a varan düşüş yaşadı ve TL değer kaybetti. Ancak Türkiye’nin o dönemde bankacılık sektörünün görece sağlam oluşu ve kriz sonrasında gelişmiş ülkelerin uyguladığı parasal genişleme, Türkiye’ye sıcak para akımını yeniden canlandırdı. 2009 sonrasında bol likidite ortamında yabancı yatırımcılar yine yüksek büyüme ve faiz vaadiyle Türkiye’ye yöneldiler. Bu dönemde Borsa İstanbul yabancı girişleriyle hızla toparlandı ve 2010’da dolar bazında tarihî zirvelerine ulaştı. Ancak artan sıcak para, cari açığın da hızla büyümesine yol açtı. 2008’de cari açığın GSYİH’nin %8.6’sına ulaşması Türkiye’yi benzer ülkeler içinde en yüksek dış açık veren ekonomilerden biri yaptı. Bu durum, Türkiye’nin dış finansman bağımlılığında ne denli kırılgan bir konumda oluşunu gösterir nitelikteydi.

- 2013 Taper Tantrum ve Kırılgan Beşli: Mayıs 2013’te FED’in tahvil alımlarını azaltacağı (tapering) sinyalini vermesiyle gelişmekte olan piyasalardan ani bir çıkış dalgası başladı. Morgan Stanley’nin “Kırılgan Beşli” olarak tanımladığı ülkeler cari açıklarını büyük ölçüde kısa vadeli yabancı yatırımlarla finanse ettikleri için küresel para politikası sıkılaşmaları karşısında en kırılgan ekonomiler olarak görülüyordu. Nitekim Brezilya, Hindistan, Endonezya ve Güney Afrika ile bu beşli içerisinde yer alan Türkiye en kırılgan üye ilan edildi: Yıl sonunda cari açık GSYİH’nin %8’ine yaklaşmış, üstelik bu açığın finansmanı büyük ölçüde portföy yatırımları ve kısa vadeli krediler gibi oynak kaynaklara dayanmakta olup; doğrudan yabancı yatırımın payı oldukça düşüktü.

Fed’in para musluklarını kısacağı beklentisiyle 2013 yazında başlayan sıcak para çıkışı, 2014 Ocak ayında TL’de sert bir değer kaybına (bir ayda %10’dan fazla) ve borsada ciddi düşüşe yol açtı. Bunun üzerine TCMB, 2014 Ocak sonunda olağanüstü PPK toplantısı kararıyla politika faizini %4.5’ten %10’a çıkaran “gece yarısı” faiz artışını yaparak piyasayı şok etti ancak geçici istikrar getiren şok sonrası çift haneye tırmanan enflasyona rağmen yılın ilerleyen dönemlerinde faiz indirimine gidildi. Para politikasındaki bu tutarsızlık, TCMB’nin kredibilitesine zarar vererek Türkiye’nin risk priminin yükseltilmesiyle sonuçlandı.

2013-2014 deneyimi, Türkiye’nin küresel sermaye koşullarına ne denli bağımlı olduğunu ve kendi kırılganlıklarını yeterince azaltamadığını ortaya koyması bakımından kritiktir. Kısa vadeli yabancı fonlara duyulan güvenin bedeli, finansal piyasalarda sert düzeltmeler ve makroekonomik oynaklık olarak ödendi.

- 2018 Kur Krizi Süreci: 2018’de Fed’in faiz artırımlarına ve ABD ile yaşanan siyasi gerilimlere ek Türkiye iç siyasetinde seçim sonrası yeni sistemde TCMB’ye müdahale edilmesi olasılığı, ciddi güven sarsılmalarına ve TL üzerinde yoğun spekülatif baskılara yol açtı. 2018 Ağustos ayında TL’nin birkaç hafta içinde %30’dan fazla değer kaybedişi, Borsa İstanbul 100 endeksinde %20’lere, bankacılık hisselerinde 1 günde %12’lere varan düşüşler; yabancı yatırımcıların Türkiye varlıklarını hızla azaltması ve CDS risk primlerinin tarihi zirvelere ulaşmasıyla sonuçlandı. TCMB Eylül 2018’de politika faizini %17,75’ten %24’e çıkararak durumu kontrol altına almaya çalışsa da, yaşananlar “klasik bir kur ve borç krizi” olarak kayda geçti.

2018 sonrasında da Türkiye’nin dış kırılganlığı tam olarak giderilemedi: 2020’de pandeminin ilk aşamasında yine küresel fonlar ülkeden çıkış yaparken TCMB döviz rezervlerini kullanarak kura müdahalelerde bulundu. 2021-2022’ye gelindiğinde politika faizinin enflasyonun çok altına indirilmesi sonucu yabancı yatırımcı güveninin iyice sarsılmasıyla da yabancı yatırımcıların Borsa İstanbul’daki payı tarihî düşük seviyelere geriledi. 2012’de %67 ile zirve yapan yabancı takas oranı, 2022 sonunda %29 ile tarihi düşük seviyelere indi.

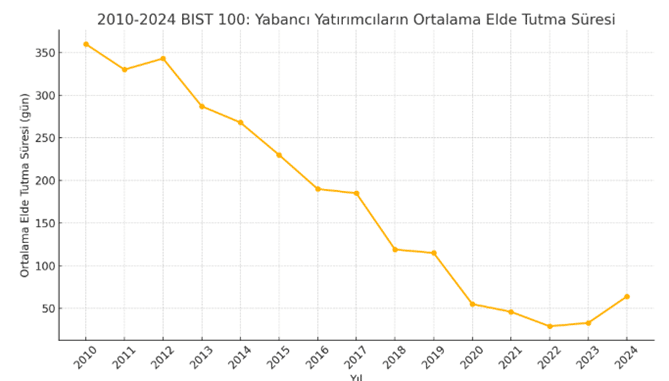

Ek olarak; son yıllarda gelen yabancıların da kısa vadeli bakış açısıyla hareket ettiği görülmektedir. 2012 sonunda yabancı yatırımcıların bir hisseyi elde tutma süresi yıllık ortalama 343 gün iken, bu süre 2022 sonunda yalnızca 29 gün ile en düşük seviyesine ulaştı. Zaman içerisinde uzun vadeli yatırımcılar büyük ölçüde çekilmiş, kalan yabancı işlemleri daha da spekülatif ve kısa vadeli karakter kazanmıştır.

Sonuç

Kısa süreli sermaye çıkışlarının önüne geçilmesinin yolu uzun vadeli planları uygulamaktan geçmektedir. Türkiye’nin, Borsa İstanbul üzerinden spekülatif sermaye çıkışlarını sınırlaması ve uzun vadeli yabancı yatırımcıyı cezbetmesi için; makroekonomik istikrarın sağlanması, piyasa derinliğinin artırılması, vergisel ve düzenleyici teşviklerin uygulanması, kurumsal yönetim ve şeffaflık standartlarının yükseltilmesi ile hukuki güvenliğin güçlendirilmesi büyük önem taşımaktadır.

Bu çerçevede izlenecek doğru politikalar; ani sermaye hareketlerine karşı direnç oluşturup, piyasa güvenilirliğini artıracak ve Türk sermaye piyasasını uluslararası yatırımcılar nezdinde daha cazip hale getirecektir. Özellikle BIST açısından spekülatif sermaye için kısa vadeli adımlar değil, kalıcı yatırımın adresi olması için bütüncül ve sürdürülebilir reform süreçleri gereklidir.