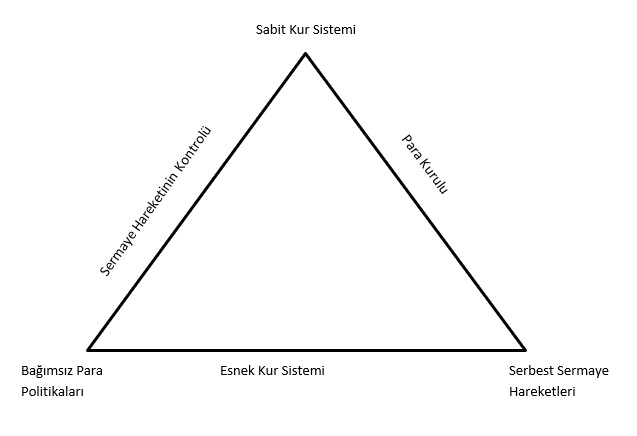

Üçlü açmaz kavramı para politikalarını belli kısıtlar ve mukayeseli çelişkiler üzerinden değerlendiren bir kavramdır. Uluslararası sermaye akışkanlığının ve sabit kur sisteminin var olduğu bir ekonomide para politikasının etkin olmadığını ( uluslararası sermaye akışkanlığının ve sabit kur sisteminin olduğu bir ekonomide merkez bankasının bağımsız bir para politikası izlemesinin mümkün olmadığını ) değerlendirirsek, iktisat politikasını yönetenlerin

- Uluslararası sermaye akışkanlığına

- Sabit döviz kuru sistemine

- Bağımsız ( ulusal hedeflere yönelik ) bir para politikasına sahip olan bir iktisat politikası izlemeleri mümkün değildir.

İktisat politikasını yönetenler söz konusu üç politika aracından ikisini seçmek zorundadırlar. Bu bağlamda iktisat politikasını yönetenlerin izleyebilecekleri üç alternatif politika vardır: 1 ve 2, 1 ve 3, 2 ve 3. İstikrar politikası – kriz yönetimi tartışmalarında ön plana çıkan bu hususa, birbirleriyle bağdaşmayan söz konusu üç politika aracı arasından bir seçim yapmak gerektiğinden, açmaz yerine ‘üçlü açmaz’ denir.

Bağdaşmayan üçlü diye de nitelendirilen üçlü açmaz olgusu aşağıdaki grafikteki gibi gösterilir;

Üçlü açmaz durumuna Türkiye üzerinden bakacak olursak, Türkiye yıllar boyunca hep sermaye hareketlerini kontrol altında tutmuş ve bununla beraber sabit kur sistemi ve bağımsız para politikası uygulamıştır. 1980 yılından sonra sermaye hareketlerini kontrol altında tutmayı bırakmış dalgalı döviz kuru ve bağımsız para politikası uygulamaya başlamıştır. Bugünde yine aynı model uygulanmaya devam etmektedir. Üçlü açmaz için dünya çapında örnek verecek olursak ABD, yukarıda anlatılan üç seçenekten sermaye hareketlerinin serbest olmasını ve bağımsız para politikası uygulamayı seçtiği için dalgalı döviz kuru sistemi uygulamaktadır. Böyle bir durumda sahip olduğunuz dolarları herhangi bir ülkenin parasıyla değiştirmek istediğiniz zaman kur FED tarafından belirlenmez. Kur piyasada belirlenir.

Türkiye ve ABD örneğinden farklı olarak Euro bölgesi ülkeleri sermaye hareketlerinin serbestliğini ve sabit döviz kuru rejimini yani kendi ulusal paraları yerine Euro’yu kabul etmiş oldukları için kendi ülkelerinde bağımsız bir para politikası izleyemezler. Euro bölgesi ülkeleri için para politikasını Avrupa Merkez Bankası belirler. Bu ülkelerde belirlenen bu politikaya uymak durumundadırlar.

Üçlü açmazın politika birleşenleri genellikle ekonomik farklılıklar ve politika önceliklerine göre belirlenmektedir. Sermaye tamponlarına ilişkin makro ihtiyati tedbirlerin öncelik kazandığı bir ekonomide para politikası bağımsızlığı ve sabit kur rejimi tercih edilebilir. Genişleme ve yabancı kaynak akışının öncelik olduğu bir ekonomide ise bağımsız para politikaları ve serbest sermaye hareketleri tercih edilecektir.

Üçlü açmaz (impossible trinity) uluslararası iktisatta politika tercihlerini sınırlayan en temel çerçevelerden biridir. Kavram, Mundell–Fleming modeli üzerine inşa edilmiştir ve özellikle küreselleşmenin hız kazandığı dönemde, sermaye hareketlerinin giderek daha serbest hale gelmesiyle birlikte daha görünür bir tartışma alanına dönüşmüştür.

1) Teorik Arka Plan

Üçlü açmaz, iktisat politikası yapıcılarının aynı anda üç hedefi gerçekleştiremeyeceklerini vurgular:

-

Sermaye hareketlerinin tam serbestliği

-

Sabit döviz kuru sistemi

-

Bağımsız para politikası

Bunlardan yalnızca ikisi aynı anda sürdürülebilir, üçüncüsünden vazgeçmek gerekir. Örneğin hem sermaye hareketlerinin serbestliği hem de sabit döviz kuru tercih edilirse, para politikası otomatik olarak bağımsızlığını yitirir çünkü merkez bankası döviz kurunu savunmak için faiz oranlarını küresel sermaye akımlarına göre ayarlamak zorunda kalır.

2) Tarihsel Deneyimler

-

Bretton Woods Sistemi (1944–1971): Bu dönemde ülkeler sermaye hareketlerini kontrol altında tutarak sabit kur sistemi ve bağımsız para politikası uygulamışlardır. Sermaye kontrolleri bu üçlüden feragat edilen unsur olmuştur.

-

1970 sonrası: Sermaye hareketleri giderek serbestleşmiş, sabit kur sistemleri kırılganlaşmış ve birçok ülke dalgalı kura geçmek zorunda kalmıştır.

-

Asya Krizi (1997): Sermaye hareketlerinin serbestliği ile sabit kur sistemini birlikte yürüten Asya ülkeleri, sermaye çıkışlarının baskısı altında para politikalarını kaybederek ciddi krizler yaşamışlardır.

3) Türkiye Örneği

Türkiye 1980’lere kadar sermaye kontrollerini sürdürmüş, bu sayede hem sabit kur hem de bağımsız para politikası uygulayabilmiştir. 1980 sonrası liberalizasyon politikaları ile sermaye hareketlerini serbest bırakmış ve bunun sonucunda dalgalı kur rejimi ile bağımsız para politikasını tercih etmiştir. Bugün de Türkiye’nin para politikası çerçevesi, kurun piyasa koşullarında belirlenmesine dayanmaktadır. Ancak yüksek oynaklık dönemlerinde kur üzerindeki baskı, para politikasının bağımsızlığına gölge düşürebilmektedir.

4) ABD ve Euro Bölgesi Örneği

ABD, serbest sermaye hareketleri ile bağımsız para politikasını bir arada yürütmekte ve dalgalı kur sistemini tercih etmektedir. Bu sayede FED, iç ekonomik hedeflere yönelik faiz kararlarını bağımsız biçimde alabilmektedir. Euro Bölgesi ise farklı bir yol seçmiş, ortak para birimi sayesinde sermaye hareketlerinin serbestliği ve sabit kur rejimini tercih etmiş, ancak bunun karşılığında üye ülkeler ulusal para politikası bağımsızlıklarını kaybetmişlerdir.

5) Politika Tercihleri ve Öncelikler

Ülkelerin hangi iki unsuru tercih edecekleri, ekonomik önceliklere ve kırılganlıklara göre değişir:

-

Finansal istikrar önceliği: Sermaye kontrolleriyle sabit kur ve bağımsız para politikası sürdürülebilir.

-

Küresel entegrasyon önceliği: Sermaye serbestliği ile bağımsız para politikası benimsenir, ancak kur dalgalanır.

-

Kur istikrarı önceliği: Sermaye serbestliği ile sabit kur tercih edilir, bağımsız para politikası feda edilir.

Sonuç

Üçlü açmaz, küresel ekonomiyle entegrasyon düzeyine göre ülkelerin para politikası manevra alanlarını belirleyen temel kuraldır. İstikrar politikaları, kriz yönetimi ve uzun vadeli büyüme stratejilerinde, hangi iki hedefin tercih edileceği ülkenin ekonomik yapısına, dışa açıklık derecesine ve siyasal tercihine göre şekillenir. Bu nedenle üçlü açmaz yalnızca teknik bir iktisat kavramı değil, aynı zamanda politika ekonomisinin merkezinde yer alan stratejik bir seçim problemidir.