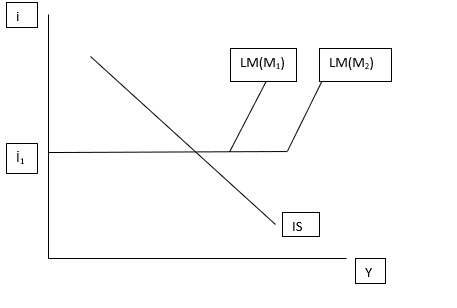

Likidite tuzağı para politikasında görülen bir özel durumdur. Para talebinin faiz haddine sonsuz duyarlı olmasıdır. Bu özel durumda faiz haddi sıfırdır veya sıfıra yakın bir değerdedir. Dolayısıyla para arzı artınca, kişiler para arzındaki artışın tümünü talep ederler yani para arzındaki artışın tümünü ellerinde ve vadesiz mevduat hesabında tutmak isterler. Yani para arzındaki artış sonucu, para piyasasında bir arz fazlası, tahvil piyasasında da bir tahvil fazlası ortaya çıkmaz. Bu sebepten dolayı faiz haddi değişmez. Para talep eğrisinin çok düşük bir faiz haddi üzerinden sonsuz esnek olduğu bu özel durumda, LM eğrisi de (para piyasasının dengede olduğu faiz ve reel gelir düzeylerini gösteren eğri) aynı faiz haddi üzerinden sonsuz esnektir. Likidite etkisinin olmadığı ( para arzındaki artışın faiz haddini – LM eğrisinin konumunu değiştiremediği) bu özel durumda, para politikası hiç etkin değildir. Keynes bu durumu kısaca likidite tuzağı olarak adlandırmıştır. Daha basit bir anlatımla faiz haddi beklenen minimum faiz haddine eşit olunca kişiler faiz haddinin yükseleceğini ve buna bağlı olarak servetlerini konsol olarak tutarlarsa negatif getiri elde edeceklerini düşünürler. Bu yüzden faiz haddi minimum düzeyde iken servetlerini konsol şeklinde değil para olarak muhafaza ederler. İşte bu durum likidite tuzağıdır. Likidite etkisinin ve buna bağlı olarak hasıla etkisinin sıfır olduğu bu özel durum aşağıdaki grafikte gösterilmiştir

Likidite tuzağının yakın tarihteki en büyük örneği Japonya’da yaşanmıştır. Japon Merkez Bankası niceliksel gevşeme yöntemini kullanarak 90lı yıllarda durgunluğa giren ekonomilerini canlandırmak istemişlerdir. Bu dönemde faizler sıfıra yakın seyrediyordu. Ancak Keynes’in öngördüğü gibi likidite tuzağı sorunu ile karşılaştılar ve Japonya’da yaşayan halk ellerine geçen parayı harcamamaya karar verdi. Japon halkının bu kararı yaklaşık 30 yıldır devam ediyor. Japon ekonomisinde faizler sıfır civarında seyrediyor. Ancak Japon halkı ellerine geçen parayı harcamamaya ve tasarruf etmeye devam ediyor. Likidite tuzağına 2008 yılında başlayan küresel krizle birlikte ABD Merkez Bankası (FED) ve Avrupa Merkez Bankası ’da düşüyor ve gerek ABD gerek Avrupa tıpkı Japonya gibi sıfır civarında seyreden faiz oranları sebebiyle likidite tuzağına düşmüş olduklarını gösteriyorlar.

1. Likidite Tuzağının Teorik Çerçevesi

Likidite tuzağı, Keynesyen iktisat teorisinin para politikası etkinliği konusundaki en kritik kavramlarından biridir. Normal şartlar altında para arzındaki artış, faiz oranlarının düşmesine yol açar ve bu da yatırımları artırarak toplam talebi canlandırır. Ancak likidite tuzağı durumunda bu mekanizma çalışmaz çünkü:

-

Faiz oranları zaten sıfıra veya sıfıra çok yakındır.

-

Para arzındaki artış tahvil piyasasına yönelmez, doğrudan nakit talebi olarak elde tutulur.

-

Faiz oranlarının daha fazla düşeceğine dair beklenti olmadığından, bireyler ek likiditeyi harcamak yerine biriktirmeyi tercih eder.

Bu durumda LM eğrisi yatay bir hâl alır, yani para arzındaki değişimler faiz oranını ve hasılayı etkilemez. Para politikasının etkinliği sıfıra yakın olur.

2. Keynesyen Bakış Açısı ve Yatırım Davranışı

Keynes’e göre, likidite tuzağı durumunda faiz oranlarının düşüklüğü yatırım harcamalarının artmasına yetmez. Çünkü ekonomik belirsizlikler ve beklentiler, yatırımcıların risk alma iştahını sınırlayabilir.

Örneğin, bir firma düşük faiz oranları nedeniyle krediye erişebilse bile, gelecekteki talebin zayıf olacağı beklentisi yatırımların ertelenmesine yol açabilir. Böylece, para arzındaki artış reel sektörde beklenen genişlemeyi sağlayamaz.

3. Likidite Tuzağının Ekonomik Etkileri

Likidite tuzağının etkileri hem mikro hem makro düzeyde hissedilir:

-

Toplam Talep Zayıflar: Faiz oranlarının düşüklüğü yatırım ve tüketimi teşvik etmez, dolayısıyla toplam talep yeterince artmaz.

-

Deflasyon Riski: Harcama eğiliminin düşmesi fiyatlar üzerinde aşağı yönlü baskı oluşturur, bu da deflasyonist bir kısır döngü yaratabilir.

-

Beklentiler Bozulur: Ekonomik belirsizlikler derinleşir, hanehalkı ve firmalar tasarruf eğilimini daha da artırır.

-

Politika Etkisizliği: Para politikası araçları (örneğin faiz indirimi) anlamını yitirir, ekonomi “parasal genişlemeye rağmen durgunluk” yaşar.

4. Tarihsel Örnekler

a) Japonya (1990’lar Sonrası)

1990’ların başında Japonya’da yaşanan varlık balonunun patlamasıyla uzun süreli bir durgunluk dönemi başlamıştır. Japon Merkez Bankası, faizleri sıfıra yakın seviyelere indirerek parasal genişleme politikaları uygulamış, ancak halkın harcama yerine tasarrufu tercih etmesi nedeniyle sonuç alınamamıştır. Bu durum yaklaşık 30 yıldır devam etmekte ve Japonya “kayıp on yıllar” olarak adlandırılan süreci yaşamaktadır.

b) 2008 Küresel Krizi

2008 küresel finansal krizi sonrasında ABD, Avrupa ve diğer gelişmiş ekonomilerde faiz oranları sıfır civarına inmiş, merkez bankaları büyük ölçekli parasal genişleme programları uygulamıştır. Ancak belirsizliklerin yüksek olması, işsizlik oranlarının artması ve beklentilerin bozulması nedeniyle ek likidite reel ekonomiye yeterince yansımamıştır.

c) Avrupa Borç Krizi

2010 sonrası dönemde özellikle Güney Avrupa ülkelerinde yaşanan borç krizleri, Avrupa Merkez Bankası’nın düşük faiz politikalarını sınırlı etkiyle sonuçlandırmıştır. Mali disiplin baskısı altındaki ülkelerde tasarruf eğilimi güçlenmiş, yatırımlar durma noktasına gelmiştir.

5. Para Politikası Araçlarının Etkisizliği

Likidite tuzağı koşullarında geleneksel para politikası araçları yetersiz kalır. Faiz oranlarını daha fazla düşürmek mümkün olmadığından, merkez bankalarının politika esnekliği azalır.

Bu noktada, iktisat literatüründe üç temel yaklaşım öne çıkar:

-

Niceliksel Genişleme (Quantitative Easing – QE):

Merkez bankalarının uzun vadeli tahvil ve varlık alımlarıyla piyasaya ek likidite sağlamasıdır. Ancak likidite tuzağı koşullarında bu yöntem talebi sınırlı ölçüde canlandırabilir. -

İleriye Dönük Rehberlik (Forward Guidance):

Merkez bankalarının, uzun süre düşük faiz politikasına devam edeceklerini açıklayarak beklentileri yönetmeye çalışmasıdır. -

Hedefli Mali Politikalar:

Para politikasının etkisiz kaldığı durumda maliye politikası devreye girer. Kamu harcamaları, transfer ödemeleri ve vergi indirimleri yoluyla toplam talep desteklenir.

6. Maliye Politikası ile Etkin Müdahale

Likidite tuzağı dönemlerinde, para politikasının sınırlı etkisi nedeniyle maliye politikası daha kritik bir rol üstlenir.

-

Kamu Harcamalarının Artırılması: Altyapı yatırımları ve kamu istihdam programları, toplam talebi doğrudan destekler.

-

Hedeflenmiş Vergi Teşvikleri: Tüketim eğilimi yüksek kesimlere sağlanan vergi indirimleri, piyasaya nakit akışını hızlandırır.

-

Transfer Ödemeleri: Gelir düzeyi düşük gruplara yapılan doğrudan nakit transferleri, tasarruf yerine harcama eğilimini artırır.

Bu sayede maliye politikası, özel sektörün harcama eğiliminin düşük olduğu dönemlerde talep yaratıcı bir rol üstlenir.

7. Günümüzde Likidite Tuzağı Riski

Son yıllarda, özellikle pandemi sonrası dönemde gelişmiş ekonomilerde yeniden likidite tuzağı tartışmaları gündeme gelmiştir.

-

COVID-19 Sonrası Dönem: Merkez bankaları faizleri tarihi düşük seviyelere indirip büyük ölçekli parasal genişleme programları başlattı. Ancak belirsizlik, kapanmalar ve geleceğe dair kaygılar nedeniyle harcamalar beklenen ölçüde artmadı.

-

Enflasyonist Baskılar: 2022 sonrası dönemde artan küresel enflasyon, likidite tuzağı riskini karmaşık hâle getirdi. Düşük faiz politikalarıyla talep canlandırılırken, arz kısıtları fiyatları yükseltti ve politika yapıcılar daha zor kararlarla karşılaştı.

8. Sonuç

Likidite tuzağı, düşük faiz ortamlarında para politikasının etkinliğinin kaybolduğu, ekonomik durgunluğun parasal genişleme ile aşılamadığı özel bir durumdur. Japonya örneğinde olduğu gibi uzun süreli durgunluklara neden olabilen bu durum, modern ekonomi yönetiminde kritik bir sorun olarak varlığını sürdürmektedir.

Bu bağlamda:

-

Para politikası tek başına yeterli değildir, maliye politikasıyla desteklenmelidir.

-

Beklentilerin yönetilmesi, güven ortamının sağlanması ve gelir politikalarının hedeflenmesi, likidite tuzağından çıkış için kilit öneme sahiptir.

-

Küresel ölçekte yaşanan krizler, likidite tuzağı tartışmalarını daha da önemli hâle getirmiştir.

Dolayısıyla, likidite tuzağı yalnızca parasal bir fenomen değil; aynı zamanda beklentiler, davranışsal faktörler ve maliye politikalarının uyumu ile doğrudan bağlantılı bir makroekonomik olgudur.