SAGP ve Nominal GSYİH bir ülkenin ekonomik gücünü ölçmekte kullanılan iki ayrı parametredir ve hangi ölçümün daha isabetli olduğuna ilişkin farklı yaklaşımlar bulunmaktadır. Günümüzde Çin ve ABD arasındaki ekonomik mukayeselerde bu tartışma yeniden öne çıkıyor. Nominal metoda göre ABD ve Çin ekonomisi, ABD’nin önde olduğu bir senaryoda birbirlerine yakın görünürken, SAGP’a göre ölçümde Çin ekonomisi, ABD ekonomisinden neredeyse %20 daha büyük olarak ölçülüyor. Peki hangisi doğru ve fark temelde nereden kaynaklanıyor?

Öncelikle rakamlara ve bunların arasındaki farklara bir göz atalım. Nominal ölçüme göre ABD ile Çin ekonomisi arasındaki fark 2023 yılı itibariyle %30’un üzerinde ABD’nin lehine görünüyor. Çin ekonomisi neredeyse ABD ekonomisinin %70’i büyüklüğünde.

SAGP’a göre ise durum tam tersi mal ve hizmet fiyatlarını satın alma paritesine göre düzelttiğinizde Çin ekonomisinin, ABD ekonomisinden neredeyse %20 daha büyük olduğu görülüyor.

Peki fark hangi sebepten kaynaklanıyor ve hangisi doğru? Bu çelişkiyi çözmek için genellikle kayıt dışı ekonomilerin büyüklüğünü tespit etmekte kullanılan bir yöntemi Chris Giles Financial Times‘taki bir makalesinde kullandı. Bu yönteme göre bir ekonominin kullandığı toplam enerji miktarı tespit edilerek, ölçülmüş resmi toplam büyüklükle enerji kullanımı mukayeseli olarak inceleniyor. Enerji tüketimi gizlenebilir bir değişken değilken, ekonomik büyüklük kayıt dışı olarak gizlenebilir. Böylece bu ikisi arasındaki anomalileri tespit edersek gerçek büyüklüğü ve kayıt dışı miktarını kavrayabiliriz. Örneğin A ülke 100 birim enerji tüketirken, toplam ölçülmüş ekonomik büyüklüğü 100 birim olsun, B ülkenin ise 100 birim enerji tüketimine karşılık ölçülmüş toplam ekonomik büyüklüğü 70 birim olsun. İkinci ekonomide kayıt dışı oranının daha yüksek olması beklenir.

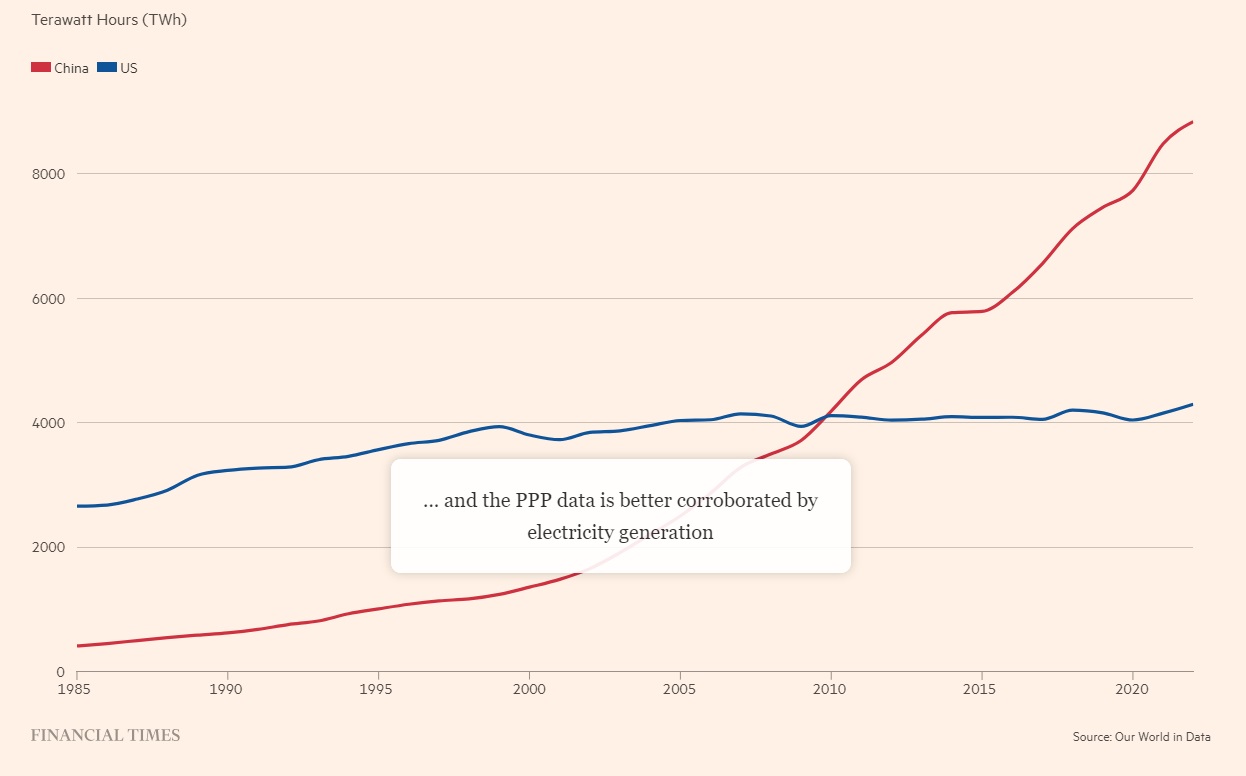

Enerji üretimini gösteren bu grafik oldukça beklenmedik. Financial Times’tan alınan bu veriye göre Çin, ABD’nin neredeyse iki katı enerji üretiyor. Diğer taraftan ekonomik büyüklük için daha isabetli bir gösterge olan enerji tüketiminde fark bu kadar olmasa bile Çin’in enerji tüketimi ABD’den yaklaşık %15-%20 civarında daha yüksek durumda ve bu rakam SAGP’a göre ölçümle uyumlu.

Bugün dünyamızda hasılanın %50’den fazlasi hizmet sektöründe üretiliyor. Fiyat farklılıklarına yol açan da hizmet sektörü. Çin’de ücretler düşük olduğu için hizmet sektörü fiyatları da düşük. Bu fiyatlar SAGP’e göre düzeltildiğinde Çin ABD’nin üzerine çıkıyor. Aynı hizmeti üretmek için gerekli elektrik miktarı da aynı olduğuna göre Çin’de elektrik üretiminin SAGP’ye göre hasıla ile uyumlu olması beklenirdi. Yani elektriğin miktarını ölçtüğümüz gibi tum üretilen mal ve hizmetlerin de miktarını ölçsek elektrik miktarına yakin birsey çıkar. O da zaten SAGP ile benzer bir sonuç verir

Buradan çıkan sonuç SAGP’ye göre hasıla ve elektrik tüketiminin reel hasıla göstergeleri olduğu. Hizmet gibi ticarete tabi olmayan sektörler hasılanın büyük kısmını oluşturduğu sürece nominal hasıla ile ülke karşılaştırmaları yapmak yanıltıcı olur, Çin’in geldiği noktayı gizlemeye hizmet eder. Benzer bir sorunu CIA analisti 80’li yılların sonunda yaşamış. (Sovyet ve ABD Gayri Safi Milli Hasılalarının Karşılaştırması, CIA raporu 1960-83) Bu raporda Sovyet ekonomisi ölçülürken hizmet fiyatları üzerinden aynı karşılaştırma problemine değiniliyor. Muhtemelen Sovyet ekonomisi de ölçtüğümüz nominal büyüklüklerden daha fazlasına sahipti ancak aktiflere talep olmadığı için nominal olarak daha küçük görünüyordu.

Ölçümde elektrik maliyeti kullanılsaydı gösterge yine yanıltacaktı. Üretilen elektriğin miktarına bakinca nominal etkiler dışlanmış oluyor. Dünyanın her yerinde üretilen herşey için gerekli elektrik miktarının çok farklılık göstermemesi beklenir. Netice itibariyle bizim yeni dünya ekonomisini enerji üretimi-tüketimi üzerinden incelememiz daha isabetli mukayeselere imkan verecek gibi görünüyor.

SAGP ile nominal GSYİH arasındaki bu fark, sadece akademik bir ölçüm tartışması değil, aynı zamanda uluslararası ilişkiler, küresel finans ve jeopolitik strateji açısından da kritik öneme sahip. Nominal veriler, özellikle finansal piyasalarda likidite, borçlanma kapasitesi ve döviz rezervleri gibi göstergelerle daha doğrudan bağlantılıdır. Bu nedenle uluslararası yatırımcılar ve kredi derecelendirme kuruluşları nominal GSYİH büyüklüklerini öncelikli olarak dikkate alır. Buna karşılık, SAGP ölçümü ise bir ekonominin gerçek üretim kapasitesini ve halkın satın alma gücünü daha iyi yansıttığı için, uzun vadeli stratejik analizlerde öne çıkar.

Enerji tüketimi temelli analizler, bu iki ölçüm arasındaki boşluğu doldurma konusunda önemli avantajlar sunar. Öncelikle, enerji verisi çoğu ülkede düzenli olarak raporlanır ve manipülasyon imkânı sınırlıdır. Ayrıca enerji, sanayi üretiminden hizmet sektörüne kadar neredeyse tüm ekonomik faaliyetlerin altyapısını oluşturur. Dolayısıyla enerji tüketimindeki eğilimler, ekonominin “gerçek” büyüklüğü hakkında bağımsız bir doğrulama imkânı sağlar.

Bununla birlikte, enerji bazlı karşılaştırmaların da sınırlılıkları vardır. Örneğin, teknolojik gelişmeler ve enerji verimliliğindeki artışlar, ekonomik büyüklük ile enerji tüketimi arasındaki korelasyonu zayıflatabilir. Japonya veya Almanya gibi yüksek teknoloji ve enerji verimliliğine sahip ekonomiler, nispeten düşük enerji tüketimiyle yüksek katma değer üretebilir. Bu nedenle, enerji verisini tek başına kullanmak yerine, SAGP ölçümleriyle birlikte hibrit bir analiz modeli oluşturmak daha doğru sonuçlar verecektir.

Özellikle Çin–ABD karşılaştırmasında bu hibrit yaklaşım, küresel güç dengelerinin daha doğru değerlendirilmesini sağlar. Çin’in SAGP bazında ABD’yi geçmiş olması, üretim kapasitesi, altyapı yatırımları ve iç pazar büyüklüğü açısından ciddi bir avantajı işaret ederken; nominal bazda hâlâ geride olması, küresel finansal sistemde doların hâkimiyeti ve sermaye hareketlerindeki asimetriyi ortaya koyar.

Gelecekte, ekonomik büyüklük ölçümlerinde enerji tüketimi, karbon emisyon verileri, dijital altyapı kapasitesi ve lojistik performans gibi reel göstergelerle desteklenen çok boyutlu endeksler öne çıkabilir. Böyle bir yaklaşım, hem SAGP’nin sağladığı fiyat düzeltmesini hem de nominal verilerin finansal gerçekliğini bir araya getirir. Ayrıca kayıt dışı ekonomilerin tespitinde enerji, telekomünikasyon trafiği ve lojistik veri gibi dolaylı göstergelerin birlikte kullanılması, daha şeffaf ve güvenilir karşılaştırmalar yapılmasına olanak tanır.

Sonuç olarak, tek başına nominal veya tek başına SAGP verilerine dayalı analizler, ülkeler arası ekonomik güç dengesini tam olarak yansıtmaz. Enerji tüketimi gibi manipülasyonu zor, doğrudan üretim kapasitesine bağlı göstergeler, bu resmi tamamlayan önemli bir üçüncü ölçüm katmanı olarak değerlendirilmeli ve küresel ekonomik sıralamalarda daha fazla dikkate alınmalıdır. Bu, özellikle yükselen ekonomilerin gerçek gücünün anlaşılması açısından kritik bir metodolojik gelişme olabilir.