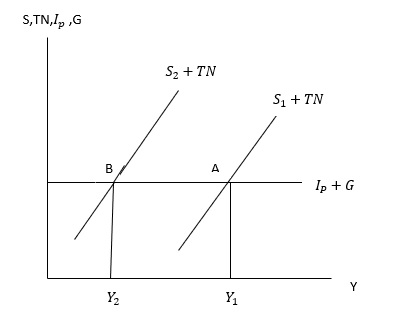

Tasarruf paradoksu nedir? Fiyat düzeyinin sabit olduğu ( firmaların veri fiyat düzeyi üzerinden her düzeydeki çıktıyı üretebilecekleri ) varsayımı üzerine inşa edilen basit Keynesyen modelde, firmaların fiilen ne kadar mal üretecekleri ve dolayısıyla da reel GDP’nin ne olacağı, planlanan harcama düzeyine bağlıdır. Bir ekonomide kişiler her alternatif GDP düzeyinde daha fazla tasarruf yapmak isterlerse, kısaca kişilerin tutumluluğu artarsa, otonom tüketim ve buna bağlı olarak toplam planlanan harcama azalır. Bu ise reel GDP’nin, otonom tüketimdeki azalma ile çarpan katsayısının çarpımı kadar azalmasına yol açar. Kişilerin tutumluluğu artınca reel GDP’nin düşmesi hususuna ‘tasarruf – tutumluluk paradoksu’ denir. Bu durum aşağıdaki grafikte gösterilmiştir;

Grafikte, Ip ve S1 + TN doğruları en başta A noktasında kesişmektedir. Dolayısıyla da mal piyasasında denge başlangıçta Y1 ‘de sağlanmıştır. Ancak kişilerin tutumluluğunun artması sonucu S1 + TN doğrusu daha sonra içeri doğru kayarak S2 + TN konumuna gelmiş ve böylece denge reel GDP düzeyi Y1 ‘den Y2’ye düşmüştür.

Grafikte kişilerin her alternatif reel GDP düzeyinde daha fazla tasarruf yapmaları toplam tasarrufu (S + TN – G )arttıran, reel GDP düzeyinin düşmesi ise toplam tasarrufu azaltan bir unsurdur. Dolayısıyla reel GDP Y1 ‘den Y2’ye düşünce, tasarrufun ne yönde değişeceği ilk bakışta belirsiz görünmektedir. Ancak böyle bir değerlendirme aslında doğru değildir. Çünkü grafikte yatırım otonomdur ( her alternatif reel GDP düzeyinde planlanan yatırım aynıdır ). Diğer taraftan yeni denge reel GDP düzeyinde planlanan yatırım ile toplam tasarruf birbirine eşittir: Ip = S+TN -G. Bu iki husus birlikte düşünülürse, grafikte reel GDP düşerken tasarruf değişmiştir: Reel GDP kişilerin her GDP düzeyinde daha fazla tasarruf yapmalarının toplam tasarruf üzerindeki olumlu etkisini tam telafi edecek kadar azalmıştır.

Tasarruf paradoksunu rakamlarla ifade edecek olursak örneğin temsili bir ekonomide c = 0.80, t = 0.10, = 20 TL, = 10 TL, = 5 TL, = – = 10 TL, = 10 TL ve dolayısıyla da otonom harcama = 44 TL iken, GDP = 157 TL, kişisel tasarruf ve hükümet tasarrufu ise sırasıyla 9.2 TL ve 0.7 TL, dolayısıyla da toplam tasarruf 9.9 TL ‘dir.

Buna karşılık kişilerin daha fazla tasarruf yapmayı arzulamaları sonucu otonom tüketim C(o) = 20TL’den C(o) = 10TL’ye düştüğünde, reel GDP, kişisel tasarruf ve hükümet tasarrufu sırasıyla 121 TL, 12.8TL ve -2.9 TL ve dolayısıyla da toplam tasarruf yine 9.9 TL ‘dir:

Tasarruf paradoksu yatırımın uyarılmış olduğu ( yatırımın reel GDP’nin pozitif bir fonksiyonu olduğu ) kabul edilmek suretiyle de açıklanabilir. Yatırımın reel GDP ‘ye bağlı olarak değiştiği uyarılmış yatırım durumunda kişilerin tutumluluğu artarsa, her şeyden önce otonom tüketim ve buna bağlı olarak planlanan harcama azalır. Bu ise yukarıda olduğu gibi reel GDP ‘nin azalmasına yol açar. GDP ‘de meydana gelen bu azalma ise, yatırım uyarılmış olduğundan, yatırımın azalmasına yol açar. Böylece uyarılmış yatırım durumunda bir yandan reel GDP’deki azalma daha büyük olur., öte yandan mal piyasasında denge koşulu S + TN = + G veya = S + TN – G olduğundan, yatırım azalınca tasarruf da azalır.

Tasarruf paradoksu, iktisat literatüründe bireylerin rasyonel gibi görünen bir davranışının toplumsal ölçekte irrasyonel sonuçlar doğurabileceğini gösteren en önemli örneklerden biridir. Tek tek hanehalkları açısından bakıldığında, gelirden daha fazla tasarruf yapmak, gelecekteki belirsizliklere karşı bir güvence yaratır. Ancak tüm bireyler aynı anda tasarruf eğilimini artırdığında toplam talep düşer ve bu da ekonomide daralmaya yol açar. Böylece bireylerin niyetiyle sonuç arasında bir çelişki ortaya çıkar. İşte bu nedenle bu olguya “paradoks” denir.

Bu durum Keynesyen çerçevenin temel mantığına da uygun olarak açıklanır. Keynes, toplam talep yetersizliği sorununu kapitalist ekonomilerin temel kırılganlığı olarak görmüştür. Talep yetersizliği olduğunda, firmalar daha az üretim yapar, daha az işçi çalıştırır ve toplam gelir düşer. Gelir düştükçe hanehalklarının tasarruf etme kapasiteleri de azalır. Böylece başlangıçta tasarruf eğilimindeki artış, toplam tasarruf miktarını artırmak yerine aynı seviyede bırakır ya da daha da azaltır. Bu, özellikle kısa dönemli analizlerde güçlü şekilde gözlemlenir.

Burada çarpan mekanizması belirleyici rol oynar. Otonom tüketimdeki her azalış, marjinal tüketim eğilimi (c) üzerinden çoğalarak toplam çıktı üzerinde daha büyük bir etki yaratır. Örneğin c = 0.80 olduğunda, otonom tüketimde 10 birimlik bir düşüş, toplam gelirde 50 birimlik bir azalmaya yol açar. Bu tür bir mekanizma, bireysel niyetin makro sonuçları nasıl büyüttüğünü ve çoğu zaman tersine çevirdiğini gösterir.

Tasarruf paradoksu aynı zamanda maliye politikası tartışmalarında önemli bir referans noktasıdır. Devletin bütçe açıkları, klasik yaklaşımlarda olumsuz bir durum olarak görülürken, Keynesyen bakış açısı farklıdır. Eğer hanehalkları fazla tasarruf eğilimi gösteriyor ve özel sektör talebi zayıflıyorsa, devletin harcamalarını artırarak toplam talebi desteklemesi rasyonel bir politika haline gelir. Bu çerçevede kamu açıkları, özel tasarruf fazlasını dengeleyen bir unsur işlevi görür.

Öte yandan, uzun dönemli perspektiften bakıldığında tasarrufun ekonomik büyüme için gerekli olduğu unutulmamalıdır. Yatırım harcamaları tasarruflarla finanse edilir ve sermaye birikimi uzun vadeli büyümenin temel unsurudur. Ancak tasarruf paradoksu kısa vadede gösterir ki, tasarrufun artışı otomatik olarak yatırıma dönüşmez. Yatırım iştahı, faiz oranları, beklentiler ve ekonomik güven gibi faktörlere bağlıdır. Eğer yatırımcılar geleceğe dair kötümserse, düşük faiz ortamında bile yatırım yapmayabilirler. Böyle bir durumda tasarruf fazlası, yatırımların artmasını sağlamaz, sadece toplam gelir seviyesini düşürür.

Bu nedenle modern literatürde tasarruf paradoksu, “likidite tuzağı” ve “talep yetersizliği” kavramlarıyla birlikte ele alınır. Özellikle küresel kriz dönemlerinde bu olgu daha görünür hale gelir. 2008 küresel finans krizi sonrasında birçok ülkede hanehalkları borçlarını azaltmaya çalışmış, daha fazla tasarruf eğilimine girmiştir. Ancak bu eğilim toplam talebi daraltarak ekonomilerde resesyonu derinleştirmiştir. Benzer şekilde, pandemi döneminde de belirsizlik nedeniyle hanehalklarının tasarruf eğilimi artmış, fakat bu eğilim ekonomilerin yavaş toparlanmasına neden olmuştur.

Teorik açıdan tasarruf paradoksu, mikro iktisat ile makro iktisat arasındaki farklı bakış açılarının da somut bir örneğidir. Mikro düzeyde rasyonel olan davranış, makro düzeyde irrasyonel sonuç doğurur. Bu durum, bireylerin kararlarının toplamda nasıl beklenmedik sonuçlar yarattığını gösteren “bireysel rasyonalite – toplumsal sonuç” çelişkilerinden biridir. Benzer çelişkiler başka alanlarda da görülür: örneğin işgücü piyasasında herkes aynı anda daha fazla çalışmak isterse ücretler düşebilir ya da dış ticarette her ülke ihracatı artırmaya çalıştığında toplamda herkes için kısıtlayıcı sonuçlar doğabilir.

Tasarruf paradoksu aynı zamanda davranışsal iktisat açısından da değerlendirilebilir. İnsanlar belirsizlik dönemlerinde geleceğe dair kaygılarını tasarruf artırarak gidermeye çalışırlar. Ancak toplumsal düzeyde bu davranış, tam da kaygı duyulan ekonomik kötüleşmenin gerçekleşmesine yol açar. Bu noktada beklentiler, ekonomik istikrarın kilit unsuru haline gelir. Güven ortamı varsa, hanehalklarının tasarruf eğilimi yatırımlara dönüşebilir. Güven yoksa, tasarruflar atıl kalır ve ekonomi küçülür.

Sonuç olarak tasarruf paradoksu, iktisat politikasının neden gerekli olduğunu gösteren temel bir argümandır. Eğer bireylerin kararları tek başına toplumsal dengeyi sağlayabilseydi, devlet müdahalesine ihtiyaç olmazdı. Fakat paradoks bize şunu öğretir: devletin maliye ve para politikaları yoluyla toplam talebi dengelemesi kritik önemdedir. Kısa vadede istikrarı sağlamak için devlet harcamalarının artırılması veya vergilerin düşürülmesi gerekebilir. Uzun vadede ise tasarrufların verimli yatırımlara yönlendirilmesi, finansal sistemin sağlıklı işleyişi ve yatırım ortamının güvenilirliği temel koşullardır.

Dolayısıyla tasarruf paradoksu yalnızca teorik bir kavram değil, günümüz ekonomik sorunlarını anlamak için de yol gösterici bir çerçevedir. Küreselleşmiş dünyada sermaye hareketlerinin serbestliği, düşük faiz politikaları ve kriz dönemlerinde yükselen belirsizlikler bu paradoksun daha sık ve görünür hale gelmesine yol açmaktadır. Politika yapıcılar açısından en önemli ders ise şudur: bireylerin tasarruf kararlarını tek başına yeterli görmek yerine, bu kararların makro ölçekte doğuracağı sonuçları dikkate almak gerekir. Aksi halde, tasarruf niyeti artarken, toplum olarak herkes daha fakir hale gelebilir.