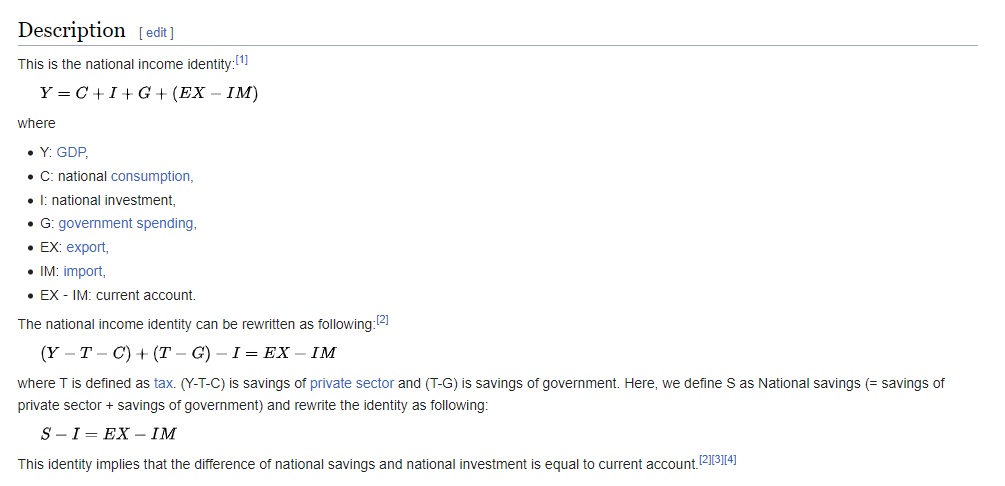

Öncelike yatırımların kredilerden aldığı pay nasıl artmaz? Türkiye’nin yatırım oranı daha çok tasarruf ederek artmaz. I=S+NX denklemi yanlış anlaşılıyor. Bu denklem, yatırım (I) tasarruf (S) edilerek artar demek değil. Ülke yatırım yaptıkça, tasarruflarını arttırır demek. Ülkeler yatırım yaparak veya başka ülkelere borç vererek tasarruf eder. Bugün yatırımlar kredi ile yapılıyor. Finansman yatırıma aktarıldıkça, yatırımlar artar. Yatırımlar artınca tasarruflar da artar.

Yatırımların kredilerden aldığı pay arttıkça, yatırım oranı artar. Yatırım oranının artması neden önemli? Bizim gibi arz yetmezliği yaşayan ekonomilerde, arzın talebi karşılayabilmesi için üretim kapasitesinin artması gerekiyor. Onun için de yatırım gerekli. Yatırımlar artmadan cari açığı ve enflasyonu kalıcı düşürmek mümkün değil. Çünkü her iki olgu da arz yetmezliğinden kaynaklanıyor. Fazla talep ithalat ile karşılandığında cari açık, ithalat ile karşılanamadığında enflasyon ortaya çıkıyor. Tüketim malı ithalatının toplam ithalattan %10 gibi bir pay alması yanıltmasın. Ara mallarının dışarıdan ithal edilmesi de aynı anlama gelir. Talep var ama biz ürünün ancak yarısını içeride üretebilmişiz. Global dünyada her şeyin yüzde yüzünü içeride üretmek gibi bir iddia olamaz. Ama ürünlerin içindeki yerlilik oranı yatırımlarla artar.

Yatırım oranındaki artışın üretim kapasitesini artırdığını potansiyel büyüme oranının artmasından anlıyoruz. Potansiyel büyüme enflasyona yol açmadan elde edilen en yüksek büyümedir. Ülkenin uzun dönemdeki ortalama büyümesi potansiyelini gösterir. Türkiye’nin potansiyel büyüme oranı 2000’lere kadar %4 iken, 2000’lerden itibaren %5’e çıktı. Potansiyel büyümedeki artışın temelinde yatırım oranında sağlanan 10 puana varan kalıcı yükseliş yatıyor.

Türkiye’de yatırımların artması finansmana erişimle doğrudan bağlantılı. GSYH’nin yaklaşık yarısı kadar bir kredi stoğumuz var. Bu stoğun ne kadarının yatırımları fonladığını bilmiyoruz. Sadece yatırım kredilerine bakarsak, yatırım payı TL kredilerde en fazla %3, YP kredilerde en fazla %25 olmuş. Ancak, yatırım kredisi türü dışındaki kredilerle de girişimciler yatırım harcamalarını fonluyor olabilir. Bilmiyoruz. Bilmediğimize göre politikasını yapabilmemiz de mümkün değil.

Türü ne olursa olsun yatırım harcamalarını fonlayan kredilerin desteklendiği bir yapıya ihtiyacımız var. Böyle bir yapıda, yatırım kredilerinin toplam kredilerden aldığı pay artırılabilir. Bu pay arttığında, yatırımların GSYH’den aldığı pay da artar. Geçmişte örneğini gördük.

2002-2006 arasında, yatırım oranı %19,5’den %28,5’e çıktı. Artış kalıcı oldu. Resesyon yılları 2009 ve 2019 dışında yatırım oranı %30’a yakın seyretti. Yatırım oranının artmasında, konut kredilerindeki artış etkili oldu. Konut kredilerinin tüm krediler içindeki payı 2002 Aralık’ta binde 6 iken, 2006 Aralık’ta %10’a çıktı. Konut kredilerindeki 10 puanlık artış, yatırım oranına yansıdı.

Tüketici kredileri altında sınıflandırılan konut kredileri yatırımları nasıl artırdı? Konut kredileri, konut üretimi üzerinde çok etkili. Konut kredilerinin konut talebini artırmasıyla konut üretimi arttı. İnşaat izni alınan daire sayısı 2002-2006 yılları arasında 162 binden 600 bine çıktı. Yeni üretilen konutlar, yatırımlar altında yer aldığından, yeni konut üretiminin neredeyse 4’e katlanması ülkemizin yatırım oranını artırdı.

2023’e geldiğimizde hala konut dışında uzun vadeli Türk lirası finansman olanakları çok sınırlı. TL cinsi yatırım kredileri TL kredilerden sadece %3 pay alıyor. Türk lirası cinsi kredilerin yatırımları daha fazla fonlaması sağlanarak, 2002-2006 yılları arasında olduğu gibi yatırım oranında yeni bir artış kaydedilebilir. %30’a gelip takılan yatırım oranı bu defa %40’ın üzerine taşınabilir.

Yatırımların YP kredilerin ekserisini oluşturduğu da zannedilmesin. Yatırım kredilerin YP kredilerden aldığı pay da %25’i hiç geçmedi. Ancak, yatırım kredisi türü dışındaki kredilerden fonlanan yatırım tutarı hakkında bilgimiz yok. Bilmiyoruz çünkü ilgilenmiyoruz. Yatırımların kredilerden aldığı payı artırabilmek için, yatırım harcamalarını finanse eden her tür ve vadedeki kredinin diğer kredilerden öncelikli hale gelmesi gerekir.

Şimdiye kadar ticari kredilerin kredilerden aldığı payı artırmak hedefi güdüldü. Ticari kredilerin payı arttı ama, yatırım oranı artmadı. Demek ki, her ticari kredi yatırımlara harcanmıyor. Son zamanlarda, ihracat, KOBİ ve tarım kredileri ön plana çıkarıldı. Bu kredi türleri içinde de yatırımları fonlayanlar olabilir, yatırım dışı harcamaları fonlayanlar olabilir. Sadece yatırımları fonlayan harcamalar yatırım oranını artırır, enflasyon ve cari açığın düşürülmesine kalıcı katkı sunar.

2000’lerde yatırım oranı ve potansiyel büyüme inşaat ile arttı, iyi de oldu. Barınma temel ihtiyaç. Şimdi, inşaatın yanına ticari yatırımları da ekleyebiliriz. Yapılması gereken TL ve YP kredilerin yatırım harcamalarını daha fazla fonlamasını sağlamak.

Yatırım Finansmanında Yapısal Dönüşüm İhtiyacı

Türkiye’de yatırım oranının kalıcı olarak artması, finansman modelinin stratejik biçimde yeniden yapılandırılmasına bağlıdır. Şu anda kredi stokunun büyüklüğü GSYH’nin yaklaşık yarısına ulaşmış olsa da, bu kredilerin yatırımlara ne ölçüde aktarıldığına dair sağlıklı bir veri altyapısı bulunmamaktadır. Yatırım harcamalarının ne kadarlık kısmının hangi kredi türleriyle finanse edildiği bilinmediği sürece, etkin bir yatırım politikası tasarlamak mümkün değildir.

Bu nedenle, bankacılık sisteminde kredi tahsis süreçlerinin yatırım öncelikli bir yapıya dönüştürülmesi kritik öneme sahiptir. Örneğin:

-

Uzun vadeli ve düşük maliyetli TL kredilerin yatırım finansmanında daha fazla kullanılması,

-

Yatırım amaçlı kullanılan döviz kredilerinde faiz yükünü hafifletecek teşviklerin sağlanması,

-

Kredi sınıflandırmalarının “tüketim, işletme sermayesi ve yatırım” olarak net biçimde ayrıştırılması,

yatırım oranını kalıcı biçimde artırabilir. Böyle bir yaklaşım, yatırımların kredilerden aldığı payı yükselteceği gibi, üretim kapasitesini de sürdürülebilir biçimde genişletecektir.

Potansiyel Büyüme ve Kredi Stratejisinin Önemi

Yatırım oranındaki artış, doğrudan potansiyel büyüme oranını belirleyen en önemli faktörlerden biridir. Türkiye 2000’lerde yatırım oranını %19,5’ten %28,5’e çıkararak potansiyel büyümesini %4 seviyesinden %5’e yükseltebildi. Ancak bu artış, ağırlıklı olarak inşaat yatırımlarına dayalı bir model üzerinden sağlandı. Bundan sonraki süreçte, sanayi ve teknoloji yatırımlarının ön plana alınması, potansiyel büyümenin kalitesini ve sürdürülebilirliğini artıracaktır.

Bu noktada, sektörel kredi teşvikleri stratejik bir rol oynayabilir. Örneğin, yüksek katma değerli üretim yapan sektörlere yönelik uzun vadeli TL kredileri desteklemek, ithal ara malı bağımlılığını azaltarak hem cari açığın daralmasına hem de enflasyonist baskıların hafiflemesine katkı sağlayacaktır.

Sonuç: Kredilerden Yatırıma, Yatırımdan Potansiyel Büyümeye

Türkiye’nin yatırım oranını artırması, yalnızca büyüme performansını değil; cari denge, enflasyon ve istihdam gibi temel makroekonomik göstergeleri de doğrudan etkileyecektir. Bunun için:

-

Kredilerin yatırımları fonlamasında önceliklendirilmesi,

-

Yatırım amaçlı kredi kullanımının şeffaf biçimde izlenmesi,

-

Uzun vadeli TL yatırım finansmanının güçlendirilmesi,

gerekmektedir. 2000’lerde yaşanan inşaat odaklı büyüme tecrübesi, yatırım oranının artırılabileceğini kanıtladı. Şimdi, aynı ivmeyi sanayi, teknoloji ve verimlilik odaklı yatırımlarla tekrarlamak mümkündür.

Doğru yapılandırılmış bir kredi-yatırım politikasıyla, yatırım oranının %30 eşiğinin aşılması ve orta vadede %40 seviyesine taşınması gerçekçi bir hedef olabilir. Bu adımlar, Türkiye’nin potansiyel büyümesini kalıcı olarak yukarı çekerken, cari açık ve enflasyon sorunlarının da yapısal biçimde çözülmesine katkı sağlayacaktır.