Para üretimi sadece ulusal parayla sınırlı değildir. Türkiye’deki bankalar TL bastıkları gibi döviz de basabilirler. 2018 öncesi basıyorlardı da. Döviz geliri olmayan firmaların döviz kredisi almalarının yasaklandığı Nisan 2018’de döviz kredisi bakiyesi 186 milyar dolardı. Bugün bu rakam 127 milyar dolar. Bankalar dışarıdan likidite temin etmeden döviz kredisi veremiyorsa, bankaların şu anda 127 milyar ABD doları döviz likiditesi mi var? 2018 yılında bankaların 186 milyar ABD doları döviz likiditesi mi vardı? Bankalar, 2018 öncesi olduğu gibi bugün de döviz kredisi vererek döviz basmaya devam edebilir.

Likiditeye banka ölçeğinde bakılmaz, ülke ölçeğinde bakılır. Ülkenin döviz likiditesi yetersizse, buna çözüm aranır. Bankacılık sisteminde, likidite hangi bankaya lazımsa o banka tarafından borçlanılır. Likidite fazlası olan banka likiditenin üzerine yatmaz. İhtiyacı olan bankaya borç verip faiz kazanır. Bu borç verme işlemi, repo, mevduat veya kredi ile olabilir.

Merkez bankaları bankalarla birlikte ortaya çıkmadı. Önce bankalar vardı. Merkez bankaları yokken de bankalar likiditeyi yönetebiliyordu. Likiditesi fazla olan eksiği olana borç veriyordu. Merkez bankalarına, kriz zamanları ihtiyaç ortaya çıktı. Krizde, fazlası olan batabilir endişesiyle likidite eksiği olana borç vermiyordu. Böyle zamanlar için sınırsız likidite basabilen merkez bankaları kuruldu. Tabi zaman içinde merkez bankalarının görev alanı genişledi.

İtirazlar tam da bu noktada geliyor. Ama TCMB döviz basamaz. Likidite krizi çıkarsa nasıl müdahale edecek? Rezervler o iş için var. TCMB öyle durumlarda, rezervlerinden ihtiyacı olana verir. TCMB rezervi yetmediği noktada, likidite fazlası olandan kendisi alıp açığı olana borç verir. Likidite fazlası olan TCMB’ye borç vermezse ne olur? Zorunlu karşılıkla alınır. Merkez bankaları bu işleri yapabilsinler diye kuruldu. Bu yüzden ülke rezervleridir esas olan. Likidite ülke içindeyken, nerede olduğu çok önemli değil. Ülke rezervleri eriyorsa, bu bir endişe kaynağıdır. Öylesi durumlarda da bankaların ihtiyaç duyacağı toplam likiditeyi azaltacak önlemler almak gerekir. Mesela?

Mesela, bankalar döviz kredilerini TL cinsi kullandırıp, TL cinsi tahsil eder. Ama bu dövize endeksli kredisi diyorsanız, değil. Kredinin muhasebe kaydı YP hesaplara yapıldıysa, o bir YP kredidir. Burada yapılan ödeme veya tahsil para birimlerini değiştirmek. Banka YP kredi verir, ama TL ödeyip TL tahsil edebilir.

Mevduat tarafında da döviz likidite ihtiyacını azaltacak önlemler alınabilir. Dövize endeksli TL mevduatlar bu amaçla teşvik edilir. Dövizin sadece getirisine ihtiyaç duyan hanehalkı dövize endeksli vadesiz TL mevduatlara geçer. Bunlar KKM değil. Bankanın pozisyonu içinde kalmaya devam ediyor. Bankaların pasifinde 102 milyar ABD doları hanehalkına ait döviz mevduatı var. Hanehalkı bu 102 milyar ABD doları ile ithalat yapmayacak. Onların dövizden beklentisi kur artışlarından kazanmak. Dövize endeksli vadesiz TL mevduat da aynı işi görür. Bu ürüne giriş çıkışta kur farkı uygulanmayarak ürün cazip hale getirilir.

Hulasa, döviz basmanın likidite ve pozisyon yönleri var. İçeride likidite gerektirmeyen döviz basmalıyız ki sistem likidite krizlerine karşı çok daha dirençli olsun. Bunun yolu da, döviz cinsi ürünlerin ödeme ve tahsillerinin TL cinsi yapılması. İş görür mü? Dışarısıyla işi olmayanın işini görür. Diğerleri yine döviz mevduatı ile devam eder. Firmaların 70 milyar dolar döviz mevduatı var. Bunun önemli bir kısmı ithalat için tutuluyor. Bu tutar yine döviz tutulmaya devam eder. Hanehalkının döviz mevduatının ise büyük bir kısmı dövize endeksliye geçmeye uygun.

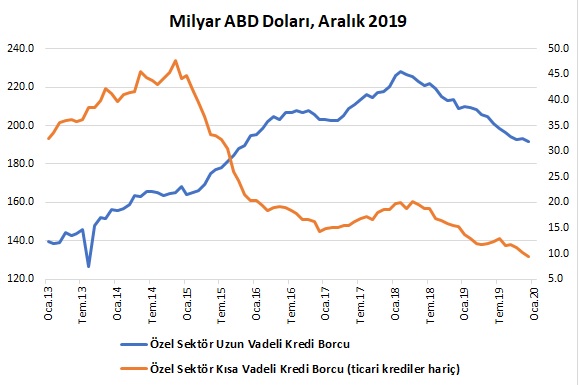

1980’lerden bu yana serbest kambiyo rejimindeyiz. Bu rejimde, döviz kredisi verip döviz basmışız, haberimiz yok. Bir kesim, daha paranın kredi verilerek basıldığından habersiz. Onu anlayanlar, TL basılır ama döviz basılamaz diyor. Halbuki, bankalar yıllarca basmış. 2018’de kendi kendimize, döviz basmayı yasaklamışız. Döviz kredilerindeki 60 milyar dolarlık azalış, piyasadan 60 milyar ABD doları çekmek demek. Para basmayı durdurmakla kalmamış, bir de üstüne bastığımız dövizleri piyasadan çekmişiz. Bütün bunları da dövize en çok ihtiyaç duyulan dönemde yapmışız.

Firmaları döviz kur riskinden döviz kredilerini yasaklamadan da koruyabiliriz. Akla hemen opsiyon, forward gelmesin. Firma döviz kredisi çektikten sonra türevle kur riskini kapatıyorsa, para basılmış olmuyor. Bankanın aktifindeki kredi kadar da bilanço dışında firmaya sattığı koruma yer alıyor. Bu durumda, banka yeni döviz mevduatı basamaz. Amaç firmalara tam koruma sağlamak değil, kurdaki aşırılıklardan firmayı korumak olmalı. Kur artışının firmayı batıracak kısmı kadar koruma sağlanır. Yani firma 100 TL kredi kullanıyorsa, 10 TL koruma sağlanacak. Net 90 TL döviz basılmış olacak. 10 TL’lik koruma, kur firmanın kaldırmayacağı kadar arttığı zaman devreye girecek.

Koruma ile döviz geliri olmayan firmaların da döviz kredisi çekmelerinin önü açılır. Döviz talebi bundan sonra döviz kredileri büyütülerek karşılanır. KKM’nin yükü de hafiflemiş olur. Eskiden olduğu gibi, döviz firmaların açık pozisyona düşmesiyle basılır. KKM’yi tamamen devreden çıkarmayı doğru bulmuyoruz. TCMB elinde, döviz kredileri ve KKM birlikte olmalı. TCMB bu araçları kullanarak döviz kuru oynaklığını düşürür. Kur düşük oynaklıkla arttığında, TL riski düşer. Yabancı fon akımları ülkeye girmeye başlar. Düşük oynaklık, kurdan enflasyona geçişi de zayıflatır.

Kur politikası olmadan para politikası olamaz. Kur politikası olabilmesi için iç ve dış döviz şoklarını yönetebilecek araçlara ihtiyaç var. KKM ve döviz kredileri o araçların başlıcaları. Bunlar kullanılarak döviz kurlarındaki hareketler yumuşatılırsa, para politikasına alan açılır. Yoksa, her kur atağından sonra enflasyon yüzde 100’e gider. Para politikası da çaresiz seyreder.