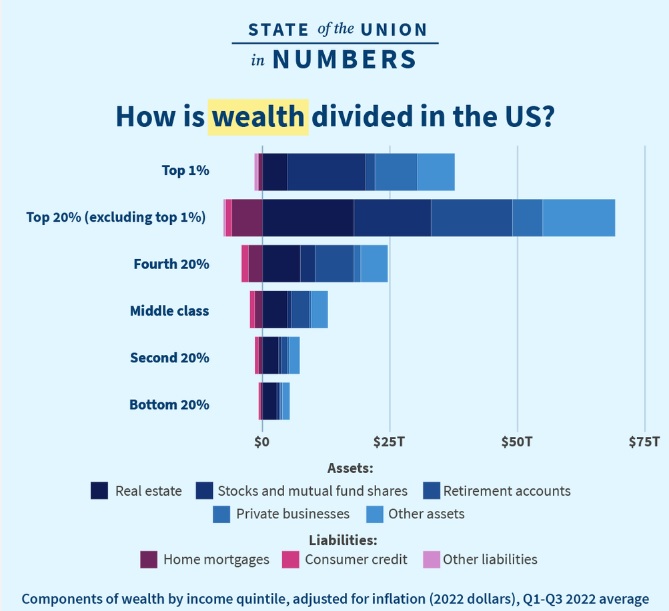

Yüksek gelir gruplarının vergilendirilmesi gündeme girmiş durumda ve farklı eksenlerden tartışılıyor. Türkiye’nin parasal sıkılaşmaya yönelik yeni politikası, maliye ayağında düşük gelir gruplarından alınan vergileri arttırarak sıkılaşmayı desteklemeyi hedeflemiş görünüyor. Vergi artışıyla yüksek gelir gruplarının tüketimini azaltmaz diye mi zengine ilave vergi gelmedi de onun yerine, henüz gelir elde etmeyen üniversite öğrencilerine harç geri getirildi? Böyle bir düşünce varsa, tamamen yanlış. Aslında yüskek gelir grubundan vergi alınarak tüketim düşürülür. Bunu anlamak için öncelikle, borç-tasarruf ilişkisini anlamak gerekiyor.

1980’lerden itibaren eşitsizlik arttı, fakirden zengine büyük bir reel gelir aktarımı gerçekleşti. İktisatta, toplam gelirin toplam harcamaya eşit olduğunu biliyoruz. Kredi talebin bir kaynağı olduğuna göre bu ilişkilerin neresinde? Gelirin içinde kredi diye bir kalem yok. Zengin gelirinin bir kısmını tasarruf ediyor, harcamıyorsa, gelir ve harcama nasıl eşit oluyor? Çünkü zenginin yerine eskiden o gelire sahip olup harcamayı yapan fakir harcıyor. Aradaki ilişki borç-tasarruf ilişkisi. Fakir eskiden geliri ile yaptığı tüketimi borçlanarak muhafaza ediyor. Zengin fakirin borcunu satın alarak tasarruf yapıyor. Bu ilişkileri kuranda çoğu ekonomide banka. Yani fakir zengine senet yazıp o senet karşılığı aldığı para ile tüketim yapmaya devam etmiyor. Öyle olsa bu seriyi yazma ihtiyacı ortaya çıkmazdı. Fakir reel geliri azalınca tüketimini muhafaza etmek için bankadan kredi çekiyor. Banka kredi karşılığı daha önce varolmayan yeni mevduat tanımlıyor. Fakir bu mevduatı harcayarak tüketimini eski seviyesinde tutuyor. Mevduat harcana harcana nihai durağı olan tasarruf edene gidiyor. Tasarruf eden zengin bu mevduatı harcamayarak tasarruf ediyor ve bu zengine mevduat gelir olarak geliyor. Böylelikle, fakirden zengine gelir transfer olmuş oluyor. Bu ilişki borç-tasarruf ilişkisi. Zengin yerine fakir harcadığında, toplam harcama toplam gelire eşit oluyor. Fakir gelirinden fazla harcarken, zengin de aynı tutarda gelirinden az harcamış, tasarruf edebilmiş oluyor.

Gelir eşitsizliği artarken, yeni borç üretilmezse, toplam harcama ve gelir düşer. Ekonomi potansiyelinin altında büyür. Çünkü, fakir eski harcamasını yapamıyordur, zenginin de fakirin yerine daha fazla gıda, sağlık, eğitim harcaması yapma ihtiyacı yoktur. Fakir gelirinin üzerinde harcayamayınca, zengin de harcadığından fazla gelir elde edemez.

Arka plan bilgisini verdikten sonra zenginin vergilendirilmesine dönebiliriz. Fakirden zengine gelir aktarımı yapıldığı yıllar süresince fakirin borçlanarak tüketimini koruduğunu biliyoruz. Zenginden aldığımız vergiyi arttırarak eşitsizliği tersine döndürürüz. Zenginden aldığımız vergi kadar fakirin gelirini artırır, borcunu azaltırız. Enflasyona karşı talebi kısacaksak borcu daha fazla kısarız. Peki bu senaryoda fakirin tüketimini kısmış olmadık mı? Kısmen olduk ama bu işten fakirin başka karı da var.

Eşitsizlik arttıkça fiyat balonları oluşuyor. Zengin servetini biriktirecek varlıklara saldırıyor. Varlıkların arzı talebe yetişemeyince varlık fiyatları şişiyor. Yakın zamanda yaşadığımız bir olgu bu. Konut fiyatları aldı başını gitti. Kimse konut alamaz oldu. Varlık fiyatlarındaki artışın önemli sebeplerinden birisi de eşitsizlik. Zenginin tasarrufunun bir kısmı vergi ile alındığında varlık fiyatlarındaki balonlar da ortadan kalkar. Konut bir servet biriktirme aracı olmaktan çıkar. Fakir de konut alabilecek konuma gelir. Hatırlarsanız, fakirin tüketim için aldığı krediyi azaltıp yerine biraz daha az da olsa gelir vermiştik. Fakir artık daha az borçlu olduğuna göre, daha düşük fiyatlı bir evi bu defa konut kredisi ile alabilir.

Fiyat balonları, eşitsizliği sürdürmenin araçlarından biridir. Balon yokken, 10 yıllık kredi ile alınabilecek ev, batıda 30 yıllık kredi ile alınır. Amaç insanların eve çok daha uzun sürede sahip olmasını sağlarken, bu arada evi zenginler için bir tasarruf aracı haline getirmektir. Kredi ne kadar uzun vadeli olursa, zengin o krediden ortaya çıkan mevduatı o kadar uzun süre tasarruf edebilir. Üstelik 30 sene boyunca, başkalarıda kredi alır. Krediler katlanarak büyürken, zenginin de serveti katlanarak büyür. Zenginden vergi alınarak aşırı kişisel tasarruf talebinin önüne geçilirse, fiyat balonları oluşmaz, fakir daha az borçlanarak konut sahibi olur.

Borcu gelirle ikame ederek talebi düşürmek finans sektörünü ve talebi daha sağlıklı hale getirir. Daralma zamanlarında, borçlular çok daha az batar, iflas eder. Mesela şimdi, tam tersini yapıp, gelirlerini kısıp, borcu gevşek bırakırken, daralma zamanı kredi temerrütlerinin uçuşa geçtiğini göreceğiz. Sonra bankaların sermaye yeterliliği konuşulacak. Her daralmada aynı hikayedir. Finansal ve ekonomik istikrarsızlığın sebebi, geliri baskılayıp, borçlanmayı daha gevşek bırakarak, serveti zenginde toplamak.

Buraya kadar aslında Michael Pettis’in yakında anlattığı kurguda geldik. Bu kurguda hanehalkı ve zenginler var. Aralarında borç tasarruf ilişkisi kurula kurula eşitsizlik artıyor. Aslında tam böyle değil. Türkiye’de kredinin %85’i ticari. Yani, borç-tasarruf ilişkisinin çok büyük bir kısmı hane halkı dışında kuruluyor. Başka ülkelerde de bu iş böyle. Bu kısmı ele alan daha çıkmadı. Atıf Mian ve arkadaşları da hane halkı borçlanması üzerinden zenginin tasarruf etmesini anlattılar. Çünkü ticarinin tüketebileceği akıllara gelmiyor. Bu d abaşka bir yazının konusu.