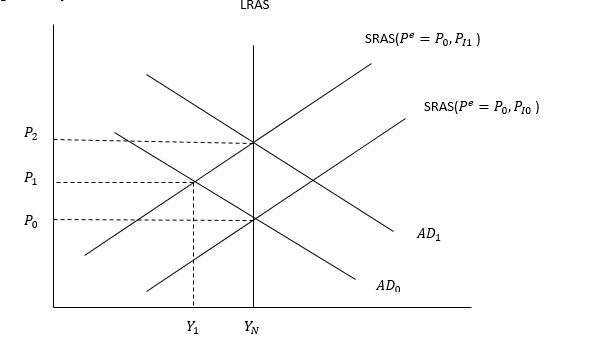

Arz şokları nedir? Piyasa aksaklıklarına dayalı analizlerde kısa dönem toplam arz eğrisinin türetilmesinde, kısa dönemde hasıla düzeyinin emek miktarına bağlı olduğu – emeğin tek değişken girdi olduğu ve dolayısıyla da üretim maliyetinin ücret düzeyine bağlı olarak değiştiği kabul edilir. Oysa gerçek hayatta üretim sürecinde emek yanında başka girdiler de kullanılır. Ara malların fiyatları örneğin yükselince, üretim fonksiyonu aşağıya doğru kayar ve böylece emeğin marjinal ürün değeri düşer bu durumda emek talep eğrisi aşağıya doğru kayar. Emek talep eğrisinin aşağıya doğru kayması kısa dönem toplam arz eğrisinin yukarı doğru kaymasına yol açar. Bu durum aşağıdaki grafikte gösterilmiştir;

Grafikte ekonomi başlangıçta P(0), Y(n) noktasındadır. Burada emek dışındaki girdilerin fiyatlarının örneğin kömürün fiyatının P(1) artması sonucu kısa dönem toplam arz eğrisi yukarıya doğru kayarak SRAS(P(e) = P(0), P(I,1) konumuna gelmiştir.P(I,1) > P(I,0) Kısaca ters arz şoku veyahut olumsuz arz şoku denilen böyle bir değişiklik, ekonominin kısa dönemde P(O), Y(n) noktasından, fiyat düzeyinin yükseldiği ve hasılanın düştüğü P(1), Y(1) noktasına gelmesine yol açar. Eğer kömür fiyatındaki yükselme geçici ise, kömür fiyatları eski düzeyine düşünce ekonomi P(0), Y(n) noktasına geri döner. Ancak arz şokunun geçici olduğunu düşünen iktisat politikası yöneticileri, olumsuz arz şokunun hasıla üzerindeki kısa dönemli olumsuz etkilerini genişletici politikalarla giderme imkanına sahiptirler. Bu durum grafikte hükümetin genişletici para ve / veya maliye politikası izlemesi sonucu toplam talep eğrisinin dışa doğru kayarak AD(1) konumuna gelmesi ve dolayısıyla da mal – para ve emek piyasalarında dengenin AD – SRAS -LRAS eğrilerinin kesiştikleri P(2), Y(2) noktasında sağlanmasıyla gösterilmiştir. Grafikte ters arz şokunun hasıla – istihdam üzerindeki olumsuz etkisini bertaraf etmenin maliyeti, fiyat düzeyinin P(1)’den, P(2) düzeyine yükselmesi olmuştur.

Pratikte arz şokları çok farklı sebeplerden kaynaklanabilir ve arz doğası gereği talepten farklı olarak esnek ya da likit değildir. Şokla yıkılan bir işletmenin yerine konması para politikasının durumu ne olursa olsun belli bir sabit zamana bağlıdır. Arzın azaltılmasında da aynı esneklik sorunu söz konusudur. Zannedildiği gibi büyük tesisler ve ağır altyapı yatırımları istendiği anda durdurulamaz. Bu unsurlar arzın iki yönlü olarak hem kırılganlığını artırır hem de şok sonrası toparlanma sürelerini uzatarak artçı şokları destekler.

1. Arz Şoklarının Sınıflandırılması

Arz şokları genel olarak iki ana kategoriye ayrılır:

-

Olumsuz (Ters) Arz Şoku: Üretim maliyetlerini artıran ve arz kapasitesini azaltan olaylardır. Enerji fiyatlarında ani artış, doğal afetler, savaş, tedarik zinciri kırılmaları, tarımsal üretimde verim kayıpları bu kategoriye girer. Sonuç olarak fiyatlar yükselir, üretim ve istihdam azalır.

-

Olumlu Arz Şoku: Üretim maliyetlerini düşüren, verimliliği artıran veya arz kapasitesini genişleten gelişmelerdir. Teknolojik yenilikler, yeni doğal kaynakların bulunması, lojistik altyapının iyileşmesi gibi durumlar bu kapsamdadır. Olumlu arz şokları genellikle fiyatları düşürürken üretim ve istihdamı artırır.

2. Arz Şoklarının Politika Etkileri

Olumsuz arz şokları karşısında politika yapıcılar zor bir ikilemle karşı karşıya kalır. Hasılayı artırmak için genişletici para veya maliye politikaları uygulanabilir; ancak bu, fiyat artışını daha da körükleyerek enflasyonu yükseltebilir. Tersi durumda, enflasyonu kontrol altına almak için daraltıcı politikalar uygulanırsa, üretim ve istihdam daha da düşebilir. Bu ikilem, özellikle 1970’lerde yaşanan stagflasyon döneminde belirginleşmiştir.

Olumlu arz şoklarında ise fiyatlar düşerken üretim arttığından, genişlemeci politikalarla birlikte enflasyonsuz büyüme fırsatı doğabilir. Ancak bu durumun kalıcı olup olmayacağı, şokun yapısal mı yoksa geçici mi olduğuna bağlıdır.

3. Tarihsel Örnekler

-

1973 Petrol Krizi: Petrol İhraç Eden Ülkeler Örgütü (OPEC) tarafından uygulanan ambargo, enerji fiyatlarını birkaç ay içinde dört katına çıkardı. Bu durum, üretim maliyetlerini hızla artırarak birçok ülkede yüksek enflasyon ve düşük büyüme kombinasyonuna neden oldu.

-

COVID-19 Pandemisi (2020): Küresel tedarik zincirlerinin bozulması, üretim durmaları ve lojistik kısıtlar, dünya genelinde ciddi arz şoklarına yol açtı. Özellikle mikroçip üretimindeki kesintiler, otomotiv ve elektronik sektörlerinde uzun süreli üretim kayıpları yarattı.

-

Tarımda Kuraklık Etkisi: Gıda fiyatlarının artmasına neden olan büyük kuraklıklar, hem doğrudan tüketici fiyatlarını hem de gıda girdisi kullanan diğer sektörleri etkileyerek arz kaynaklı enflasyonu tetikler.

4. Uzun Dönem Etkiler

Arz şoklarının uzun dönem etkileri, ekonominin yapısal esnekliğine bağlıdır. Sermaye stoku hızlı yenilenebilen, üretim teknolojileri kolay adapte olabilen ekonomilerde toparlanma süresi kısalır. Ancak ağır sanayiye dayalı, yatırım süresi uzun sektörlerde (enerji, madencilik, demir-çelik gibi) arz şoklarının etkisi yıllarca sürebilir.

Ayrıca, olumsuz arz şokları uzun vadede üretim yapısını değiştirebilir. Örneğin enerji fiyatlarındaki kalıcı artış, firmaları enerji verimliliğini artıracak yatırımlara yönlendirebilir. Bu süreç, başlangıçta maliyetleri yükseltse de uzun dönemde olumlu arz etkisi yaratabilir.

5. Yapısal Kırılganlıklar ve Şoklara Direnç

Ekonomilerin arz şoklarına karşı kırılganlığı, üretim ve tedarik yapısının çeşitliliği, enerji bağımlılığı, girdi ithalat oranı gibi faktörlere bağlıdır. Tek bir kaynağa veya tedarikçiye aşırı bağımlılık, şokların etkisini büyütür. Bu nedenle birçok ülke, stratejik rezervler oluşturma, kritik sektörlerde yerli üretim kapasitesi geliştirme ve tedarik zincirlerini çeşitlendirme politikalarını uygulamaktadır.

6. Sonuç

Arz şokları, kısa vadede fiyat düzeyini ve üretimi önemli ölçüde etkileyen, politika yapıcılar için karmaşık karar süreçleri doğuran olaylardır. Şokun yönü, kalıcılığı ve kaynağı doğru analiz edilmeden uygulanacak politikalar, ya enflasyonu tırmandırabilir ya da büyümeyi gereksiz yere baskılayabilir. Dolayısıyla, arz şoklarına verilecek yanıtlar hem kısa dönem istikrarı hem de uzun dönem yapısal dönüşümü dikkate almalıdır.