J eğrisi kuramına göre, devalüasyon sonucunda net ihracat anında artmaz. Devalüasyon durumu olan bir ekonomide reel döviz kuru yükselir. Reel döviz kurunun yükselmesiyle beraber yurtdışında üretilen mallar yurtiçinde üretilen mallara göre pahalılaşır. Yurtiçindeki alıcıların harcamalarını yurtdışında üretilen mallardan yurtiçinde üretilen mallara kaydırmaları, kısaca devalüasyonun ithalatın azalmasına yol açması zaman alır. Bu konuyu tam tersi şekilde ele aldığımızda devalüasyon durumundaki bir ekonomide reel döviz kurunun artmasıyla beraber yurtiçinde üretilen mallar yurtdışında üretilen mallara göre ucuzlayınca, yurtdışındaki alıcıların harcamalarını kendi ülkelerinde üretilen mallardan fiyatı düşen ithal mallarına kaydırmaları da, kısaca devalüasyonun ihracatı arttırması da zaman alır. Yani ithalat talebinin fiyat esnekliği ( devalüasyon sonucu reel döviz kurunda meydana gelen yüzde bir oranındaki bir yükselmenin ithalatta yol açtığı yüzde azalma ) gibi, ihracat talebinin fiyat esnekliği de (devalüasyon sonucu reel döviz kurunda meydana gelen yüzde bir oranındaki bir yükselmenin ihracatta meydana getirdiği yüzde artış da )başlangıçta çok küçüktür. Devalüasyonun fiyat etkisinin miktar etkilerinden başlangıçta büyük olduğu ve dolayısıyla da Marshall – Lerner koşulunun başlangıçta geçersiz olduğu anlamına gelen bu husus hesaba katıldığında, devalüasyonun başlangıçta net ihracatı fiyat etkisi – ithalatı pahalılaştıran etkisi üzerinden olumsuz etkilediği söylenebilir. Örneğin net ihracatın sıfır olduğu bir ekonomide devalüasyon başlangıçta ticaret açığına ( negatif net ihracata ) yol açar. Ancak yurtiçindeki ve yurtdışındaki alıcıların yeni nispi fiyatlara zamanla intibak etmeleri sonucu, fiyat esneklikleri giderek artar ve Marshall – Lerner koşulu bir süre sonra geçerli hale gelir, devalüasyon net ihracatı bir süre sonra arttırır.

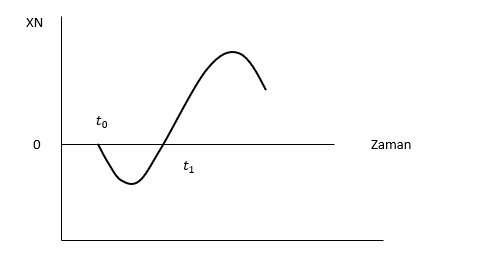

Devalüasyon ve net ihracat arasındaki dinamik ilişkiye yönelik bu açıklamalar aşağıda grafik şeklinde gösterilmiştir;

Dikey eksende net ihracatın, yatak eksende zamanın yer aldığı grafikte devalüasyon öncesinde bir ticaret dengesi açığı vardır. Grafikte reel döviz kurunda devalüasyon sonucu meydana gelen artış, ticaret dengesi açığının başlangıçta artmasına yol açar. Alıcıların yeni nispi fiyatlara zamanla intibak etmesi sonucu Marshall – Lerner koşulu t(1) döneminden itibaren geçerli hale gelmiş ve devalüasyon net ihracatın giderek artmasına yol açmıştır. Grafikte yer alan ve devalüasyon ile net ihracat arasındaki ilişkiyi zaman boyutu itibariyle yansıtan koyu çizilmiş eğriye, J harfine benzediği düşünüldüğünden J eğrisi denir.

Devalüasyonun yapıldığı t(0) dönemi ile Marshall – Lerner koşulunun geçerli olduğu t(1) dönemi arasındaki zaman dilimi ise uzun dönem olarak nitelendirilir. Ampirik çalışmalar kısa dönemin genellikle altı ay ile bir yıl arasında bir süreyi kapsadığını, devalüasyonun net ihracatı altı ay ile bir yıl arasında bir süre geçtikten sonra arttırdığını göstermektedir. Devalüasyonun net ihracatı kısa dönemde azaltması, devalüasyonun kısa dönemde reel GDP ‘yi de azalttığı anlamına gelir. Dolayısıyla devalüasyon yaparak hem ticaret dengesini olumlu biçimde etkilemeyi hem de reel GDP ‘yi arttırmayı amaçlayan bir politika, kısa dönemde geçerli değildir. Bununla beraber makro iktisadi analizde bu husus yukarıdaki açıklamalarda olduğu gibi ihmal edilir ve dolayısıyla da aslında uzun dönemde geçerli olabilecek bir analiz yapılır.

J Eğrisi Kuramının Makroekonomik Sonuçları

J eğrisi kuramı, devalüasyonun etkilerinin zaman boyutunu anlamak açısından oldukça kritik bir çerçeve sunar. Devalüasyonun kısa vadede net ihracatı olumsuz etkilemesi ve ancak orta-uzun vadede pozitif katkı sağlaması, ekonomi politikalarının tasarlanmasında dikkatle ele alınması gereken bir unsurdur. Özellikle gelişmekte olan ülkelerde, kısa dönemde net ihracatın azalmasıyla birlikte cari açıkta geçici bir bozulma yaşanabilir. Ancak bu dönemi doğru yönetebilen ülkeler, dış ticaret dengesinde kalıcı bir iyileşme elde edebilirler.

1. Kısa Dönemde Devalüasyonun Yan Etkileri

Devalüasyon sonrası reel döviz kurunun yükselmesi, ithalat maliyetlerini artırır. Ancak ithalat talebi kısa dönemde fiyat esnekliği düşük olduğu için hızla azalmaz. Benzer şekilde, ihracat fiyatlarının döviz cinsinden düşmesi de hemen daha yüksek satışa dönüşmez çünkü:

-

Yurtdışındaki alıcıların talep alışkanlıklarının değişmesi zaman alır.

-

Ticaret sözleşmeleri ve lojistik süreçler kısa vadede esnek değildir.

-

İthalata bağımlı üretim yapısına sahip ekonomilerde maliyetler de yükseldiği için rekabet gücü anında artmaz.

Bu sebeplerle, devalüasyonun kısa dönemde ticaret dengesini bozması doğaldır. Aynı zamanda, ithalat maliyetlerindeki artışın enflasyonist etkisi de dikkate alınmalıdır. Devalüasyon sonrası kısa vadede hem cari açık hem enflasyon aynı anda yükselebilir.

2. Orta ve Uzun Vadede J Eğrisi Etkisi

Marshall-Lerner koşulunun geçerli hale geldiği t(1) döneminden itibaren, yurtiçindeki ve yurtdışındaki alıcılar yeni nispi fiyatlara uyum sağlar:

-

Yurtiçindeki tüketiciler daha pahalı ithal mallar yerine yerli mallara yönelir.

-

Yurtdışındaki alıcılar daha ucuz hale gelen ürünlerimizi tercih eder ve ihracat artışı başlar.

Bu süreçte, net ihracat dengesi önce iyileşir, ardından kalıcı bir artış trendine girer. Ancak bu olumlu etkinin gücü, ekonominin üretim kapasitesine ve katma değerli ihracat yapısına bağlıdır. Eğer üretim ithalata aşırı bağımlıysa, J eğrisinin yukarı yönlü etkisi sınırlı kalır.

3. Türkiye Örneği Üzerinden J Eğrisi

Türkiye ekonomisi açısından J eğrisi, özellikle ithalata bağımlı üretim ve yüksek döviz borcu nedeniyle karmaşık bir etkiye sahiptir. Devalüasyonun kısa vadede enflasyonu artırması, reel gelirleri düşürürken, iç talebi de baskılar. Ancak uzun vadede, üretim kapasitesini artıracak yatırımlar desteklenirse:

-

Yerli üretim ithal malların yerini alabilir.

-

Daha ucuz döviz kuru, ihracatçıların rekabet gücünü artırabilir.

-

Cari açıkta kalıcı bir daralma sağlanabilir.

Bu süreçte en kritik unsur, ithalata bağımlılığın azaltılmasıdır. Çünkü ara malı ithalatı yüksek kaldığı sürece, devalüasyonun maliyet artırıcı etkisi, ihracat artışını gölgeler.

4. Politika Yapıcılar İçin Çıkarımlar

J eğrisi kuramı, para ve maliye politikalarının koordineli yürütülmesi gerektiğini açıkça gösterir:

-

Devalüasyon sonrası kısa dönemde enflasyon geçişkenliğini sınırlamak için, sıkı maliye politikası ve hedefli vergi indirimleri uygulanabilir.

-

Üretim kapasitesini güçlendirecek yatırım teşvikleri sağlanarak, ithalata bağımlılık azaltılmalıdır.

-

İhracatçı sektörler için uzun vadeli döviz kredileri ve kur riski sigortası devreye alınmalıdır.

Bu politikalar, kısa dönemli olumsuz etkilerin yönetilmesini kolaylaştırırken, J eğrisinin uzun vadeli olumlu etkisini hızlandırır.

5. Sonuç: Zamanlama Faktörünün Önemi

J eğrisi kuramı, devalüasyonun ekonomik etkilerini anlamak için yalnızca büyüklüğe değil, zamanlamaya da dikkat edilmesi gerektiğini gösterir. Kısa vadede negatif etkiler kaçınılmazdır; ancak orta ve uzun vadede:

-

Ticaret dengesi iyileşir,

-

İhracat artar,

-

Cari açık kontrol altına alınabilir.

Başarı için kritik unsur, bu geçiş sürecini yönetebilmek ve üretim yapısındaki kırılganlıkları azaltmaktır. Türkiye gibi gelişmekte olan ülkeler, J eğrisi etkisini avantaja çevirebilmek için yüksek katma değerli üretim yatırımlarına, ihracat çeşitlendirmesine ve kur riski yönetimine odaklanmalıdır.