Kronik yüksek enflasyonla mücadelede, reel faizleri yükseltmek ve ekonomiyi resesyona sokmak, finansal krizlere ve üretim kapasitesinde kalıcı kayıplara zemin hazırlamaktadır. Bir yandan satışları düşen diğer yandan faiz maliyetleri yükselen firmalar iflasa sürüklenmektedir. Artan iflaslar ve işsizlik, kredi batıklarını azdırmakta ve bankaların öz kaynaklarını eritmektedir.

Enflasyonla kısa vadeli mücadelede krediler firmaların borçlarını ödeyebilecekleri şartlarda daraltılır. Ekonominin küçülmesine müsaade edilmez. Bununla birlikte, büyüme potansiyelin altına çekilerek, firmaların maliyet artışlarını tümüyle fiyatlara yansıtmalarının önüne geçilir.

Kredilerin daralması, borçluların net ödeyici konuma gelmeleri anlamına gelmektedir. Yatırım dışı kredilerde, net borç ödeyicisi konumuna gelebilmek için harcamaların azaltılması gerekmektedir. Satışları azalmayan firmalar cari ve geçmiş yıl karlarıyla borçlarını öder.

Kredi faizleri, enflasyonun altında tutularak, borçların ödenmesi kolaylaştırılır. Aşırı eksi reel faizin kişisel tasarruflar üzerindeki olumsuz etkisinden kaçınmak için kredi faizleri ile enflasyon arasındaki fark açılmaz.

Kredileri arz tarafında kısmak kredi-mevduat faiz makasını genişletirken, talep tarafında kısmak kredi-mevduat faizini makasını daraltmaktadır. Makas daraldığı nispette mevduat faizleri daha yüksek bir seviyede dengelenerek kişisel tasarrufları destekleyeceğinden, krediler talep tarafında kısılır.

Halen hane halkı borçlanması taksit, vade, peşinat kısıtlarına tabi tutulurken ticari kesim borçlanması büyük ölçüde bu kısıtlardan aridir. Kredilerden %85 pay alan ticari kesimin borçlanması gelirinin belli bir katı ile sınırlandırılır. Sınırın üzerindeki firmalar belirlenen süreler içinde borçluluklarını azaltır.

Talep, krediler üzerinden daraltıldığı nispette, ücret ve kamu transferlerinde artışlara gidilir. Daralan kar marjlarına karşılık ücret ve transferlerdeki artışla, geniş kesimlerin milli gelirden aldığı pay büyür.

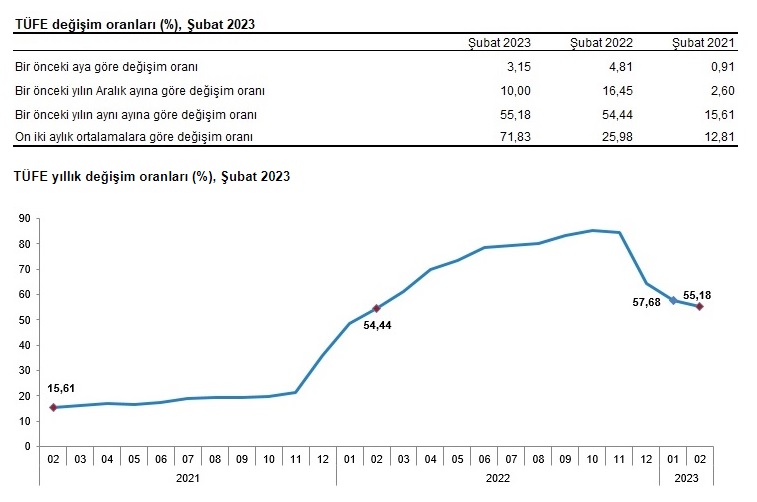

Kredileri daraltmak, enflasyonun yanı sıra döviz kurları üzerinde de etkili olacaktır. İthalattaki azalmayla birlikte cari açığı finansman ihtiyacı azalacaktır. Krediler geri ödendikçe azalan TL mevduat, içeriden dövize talebi de zayıflatacaktır.

Kur riskini yönetilebilir hale getiren araçlar devreye sokulur. TCMB, döviz kuru seviyesi hedeflemez, döviz kuru oynaklığını hedefler. Döviz kurları belirlenen oynaklık sınırı içinde aşağı veya yukarı hareket edebilir. Döviz kurları yurtdışı ile yurtiçi fiyat artışları arasındaki farkı kapatacak ölçüde yükselir. Oynaklık hedeflemesi, kur artışını zamana yayarak, yurtdışında enflasyon sıfırın üzerinde olduğu sürece, dövizden reel getiri elde edilmesinin önüne geçer.

Oynaklık hedeflemesi, enflasyonun altındaki döviz kuru artışlarını zamana yayarak TL riskini düşürür. Yabancı yatırımcı, TL yatırımlarından kısa vadede de döviz bazında getiri elde eder.

Oynaklık hedeflemesinin yabancı sermayeyi TL riski almaya ikna etmesi zaman alacaktır. TL riski almadan TL araçlara yatırım imkânı veren swap imkanının kontrollü açılması ülkemize sermaye girişlerini öne çeker. Yabancı, swapla elde ettiği TL fonun döviz alımında kullanılmayacağını taahhüt eder. Yurda portföy yatırım girişleri, TCMB rezervlerini güçlendirir.

Bankada döviz alış satış kur makasının açılması, döviz ve altının finansal sistemden yastık altına kaçmasına sebep olmaktadır. Yabancı sermaye girişlerinin yokluğunda, fiziki döviz ve altın çekişleri rezervleri eritmektedir. Banka kurları, kuyumcu ve döviz büfesi kurlarına göre daha avantajlı hale getirilerek, yastık altına kaçış tersine çevrilir. Bu amaçla, fiziki altın ve döviz alımları vergilendirilir. Bankaların alış satış kur makasına üst sınır getirilir. Bankalar, alış satış kur farkı olmayan dövize endeksli vadesiz TL mevduat hesabı açmaları için teşvik edilir.

Enflasyon ve cari açık her ne kadar kısa vadede talep yönlü politikalarla kontrol altına alınsa da uzun vadede ancak yatırımların hasıladan aldığı pay yükseltilerek kalıcı düşürülebilir. Yatırım oranı, 2002 2006 yılları arasında %19’dan %28’e çıktıktan sonra günümüzde kadar yatay seyretmiştir. Yatırımların iki temel belirleyicisinden birisi satış projeksiyonları, diğeri finansmana erişimdir. Firmaların satış projeksiyonlarının bozulmaması için resesyona izin verilmez. Yatırımların finansmana erişimini güçlendirmek için;

Bankalara TL yatırım kredisi hedefleri tanımlanır. Hedefini başaramayan bankalar ilave menkul kıymet tesis eder, daha yüksek faizden fonlanır.

TCMB, bankaları kullandırdıkları yatırım kredileri nispetinde düşük faizle fonlayarak yatırım kredisi faizlerini %15’in altında tutar.

Oynaklık hedeflemesini pekiştiren bir uygulamaya gidilerek, Hazine döviz kredilerini, enflasyon üzerindeki kur artışlarına karşı sigortalar.

Hazine, hisse senedi fonlarına prim karşılığı enflasyon getirisi garanti eder.

Yatırımlar hayata geçtikçe, arz talebi karşılar hale gelecek, talepte kısıntıya gitme ihtiyacı kalkacaktır. İhracatı ve ithal ikameyi artıran yatırımlar, cari açık ihtiyacını kalıcı azaltacaktır. Hasıla içinde artan yatırım oranı, potansiyel büyüme oranının %4’ten %6-7’lere çıkmasını sağlayacaktır