Nispi gelir hipotezini mutlak gelir hipotezinden ayıran iki husus vardır. Nispi gelir hipotezinde bireylerin tüketim kararlarının ( mutlak gelir hipotezindekinin aksine ) birbirinden bağımsız olmadığı varsayılır. Bu bağlamda her bireyin tüketim düzeyinin, o bireyin ait olduğu gruptaki ( mahalle – meslek ) nispi gelir durumuna bağlı olduğu; kişinin ait olduğu gruptaki nispi gelir durumu değişmedikçe, gelirden tüketime tahsis ettiği kısmın da değişmeyeceği kabul edilir. Örneğin belirli bir grupta yaşayan bir kişinin geliri iki kat artarken o grubun ortalama geliri de iki kat artıyorsa ve böylece kişinin (grubun) nispi geliri değişmiyorsa, kişinin gelirden tüketimi tahsis ettiği kısım da ortalama tüketim eğilimi de değişmez. Bu varsayım ekonomi ölçeğinde ifade edilirse, ortalama tüketim eğilimi bireyin gelir dağılımındaki yerine bağlıdır ve gelir zamanReel içinde muntazam bir biçimde artınca, gelir dağılımında zaman içinde önemli bir değişme meydana gelmediği sürece, ortalama tüketim eğilimi değişmez. Bu yönüyle nispi gelir hipotezi Kuznets ‘in uzun dönem zaman serilerine dayalı bulgusunu, ortalama tüketim eğiliminin uzun dönemde sabit olduğunu teyit eder.

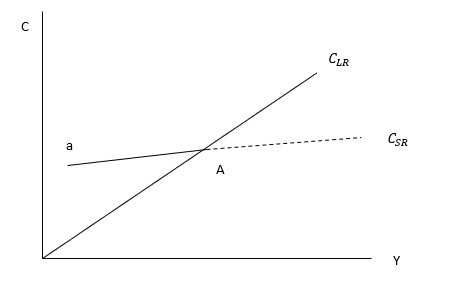

Nispi gelir hipotezinin ikinci temel varsayımı, kişinin gelirinin kısa dönemde iktisadi dalgalanma sebebiyle değişmesi ve bununla beraber tüketiminin yalnızca mevcut gelire bağlı olarak değil bir önceki dönemde elde ettiği en yüksek gelir seviyesine bağlı olarak değiştiği varsayımıdır. Bu varsayım aşağıdaki grafikte gösterilmiştir;

Grafikteki CLR doğrusu, gelir dağılımı sabit iken gelir zaman içinde muntazam bir biçimde artınca ortalama tüketim eğiliminin değişmediğini ( sabit kaldığını ) yansıtan uzun dönem tüketim fonksiyonudur. Şimdi iktisadi dalgalanma nedeniyle gelirin düştüğünü ve gelir düşmeden önce A noktasında olduğumuzu kabul edelim. Bu durumda eğer tüketim sadece cari gelire bağlı olarak değişseydi, gelirdeki düşme 0CLR doğrusu boyunca aşağıya doğru hareket edilmesine yol açardı. Oysa Duesenberry ‘e göre kişiler böyle bir durumda önce tüketimi kısmak yerine önce tasarrufu kısarak alıştıkları tüketim düzeyini muhafaza etmeye çalışırlar. Bu yüzde grafikte gelirdeki düşme Aa kısa dönem tüketim fonksiyonu boyunca hareket edilmesine, tüketimin gelire göre oransaldan daha az azalmasına ( ortalama tüketim eğiliminin artmasına ) ve dolayısıyla da tasarrufun gelire göre oransaldan daha fazla azalmasına yol açar. Ekonomi durgunluğu aşıp gelir artınca, tüketiciler önce tasarruflarını A noktasındaki düzeye ( önceki dönem en yüksek gelir düzeyindeki tasarruf düzeyine ) yükseltirler. Bir başka deyişle, durgunluğun aşılıp gelirin artması, tüketimin ve tasarrufun A noktasına kadar gelire göre sırasıyla oransaldan daha az ve daha fazla artmasına ( ortalama tüketim eğiliminin azalmasına ve ortalama tasarruf eğiliminin artmasına ) yol açar. Gelirdeki artış devam edip önceki dönemin en yüksek gelir düzeyi ( A noktası ) aşılınca da, gelirdeki artış 0CLR

doğrusu boyunca yukarıya doğru hareket edilmesine yol açar. Bu yönüyle nispi gelir hipotezi, kısa dönem ve uzun dönem zaman serilerine dayalı bulgular arasındaki çelişkiye, uzun dönemde sabit olan ortalama tüketim eğiliminin kısa dönemde gelir artınca azalması hususuna bir açıklama getirmektedir.

Nispi gelir hipotezinde bir kişinin gelirinin azalması durumunda tüketiminde oluşan azalma, aynı kişinin geliri arttığında tüketiminde oluşan artıştan küçüktür. Bu hususa, gelir azaldığında tüketimde meydana gelen azalışın, gelir artınca tüketimde meydana gelen artıştan küçük olmasına, mandal etkisi – takoz etkisi denir.

İktisatçılar Duesenberry tarafından geliştirilen nispi gelir hipotezine, kısa ve uzun dönem tüketim fonksiyonları arasındaki çelişkiye çözüm getiren ilk çalışma olması dışında fazla önem atfetmezler. Bunun nedeni, mutlak gelir hipotezi gibi nispi gelir hipotezinin de mikro temelinin olmamasıdır.

Diğer taraftan iktisatçıların mikro temeli olan bir tüketim fonksiyonu için uzun bir süre beklemeleri gerekmemiştir. Zira bazı iktisatçılar 1950 ‘lerde t dönemindeki ( bugünkü ) tüketimin t dönemindeki (bugünkü ) gelire bağlı olduğunu kabul eden mutlak gelir hipotezindeki gelir kavramını farklı bir biçimde tanımlamak suretiyle, mikro temeli olan iki alternatif teori geliştirmişlerdir. Bunlardan birincisi, Amerikalı iktisatçı F. Modigliani öncülüğünde 1950 ‘lerin ortalarından itibaren geliştirilen ve t dönemindeki ( bugünkü ) tüketimin ömür boyu gelire bağlı olduğu yolundaki ömür boyu gelir hipotezidir. Diğeri ise Amerikalı iktisatçı Milton Friedman tarafından 1957 yılında geliştirilen sürekli gelir hipotezidir.

Nispi gelir hipotezinin günümüzdeki önemi, yalnızca tarihsel bağlamda tüketim teorilerini açıklamasıyla sınırlı değildir. Sosyal psikoloji ve davranışsal iktisat alanında yapılan araştırmalar, bireylerin tüketim kararlarını alırken çevrelerindeki kişilerle sürekli bir kıyaslama içinde olduklarını göstermektedir. Bu durum, hipotezin “gösteriş tüketimi” kavramı ile ilişkilendirilmesini sağlamaktadır. Özellikle modern toplumlarda bireylerin refah düzeylerini değerlendirirken mutlak gelirlerinden çok, akran gruplarına göre nerede durduklarına önem vermeleri, Duesenberry’nin ortaya koyduğu temel düşüncenin günümüzde de geçerli olduğunu kanıtlar niteliktedir.

Bu noktada, gelir dağılımı adaletsizlikleri ile tüketim eğilimleri arasındaki bağ da dikkat çekicidir. Nispi gelir hipotezine göre, gelir eşitsizliği yüksek olan toplumlarda bireyler kendilerini daha yüksek gelir grubundaki kişilerle kıyaslama eğilimindedir. Bu durum, daha düşük gelirli bireylerin tüketimlerini gelirlerine oranla artırmalarına, dolayısıyla tasarruf oranlarının düşmesine yol açabilir. Öte yandan, eşitliğin görece yüksek olduğu toplumlarda bireyler, gelirlerine daha uygun bir tüketim davranışı sergileyebilirler. Böylece hipotez, makro düzeyde gelir dağılımı ve tasarruf oranları arasındaki ilişkiyi anlamada da bir çerçeve sunar.

Ayrıca “mandal etkisi”nin modern ekonomik krizler bağlamında önemli sonuçları vardır. Örneğin 2008 Küresel Finans Krizi sırasında birçok hane gelirlerinde ani düşüş yaşamış, ancak tüketim düzeylerini aynı hızda azaltmamıştır. Bunun yerine tasarruf oranları hızla düşmüş, bazı haneler ise borçlanmaya yönelmiştir. Bu durum, Duesenberry’nin teorisinin geçerliliğini ampirik olarak destekleyen örneklerden biri olarak değerlendirilebilir. Kriz sonrası toparlanma döneminde haneler, tasarruflarını eski seviyelerine çıkarmak için tüketimlerini sınırlamışlardır ki bu da hipotezin ikinci temel varsayımına paralel bir gelişmedir.

Nispi gelir hipotezinin günümüzde uygulama alanlarından biri de pazarlama stratejileridir. Şirketler, tüketicilerin ürünleri yalnızca ihtiyaçlarını karşılamak için değil, aynı zamanda toplumsal statülerini yansıtmak için tercih ettiklerini bilirler. Bu nedenle, reklam kampanyaları genellikle tüketicilerin ait olmak istedikleri sosyal grupları hedef alır. Bu bakış açısı, nispi gelirin tüketim davranışlarında ne kadar etkili olduğunu bir kez daha ortaya koymaktadır.

Sonuç olarak, nispi gelir hipotezi, mikro temeli eksik olduğu gerekçesiyle akademik literatürde eleştirilmiş olsa da, tüketim davranışlarının sosyal boyutunu açıklaması bakımından önemini korumaktadır. Hem iktisadi dalgalanmaların kısa dönemli etkilerini hem de uzun dönemli ortalama tüketim eğilimlerinin sabitliğini açıklayabilmesi, bu teoriyi tüketim ekonomisi içinde özel bir yere yerleştirmiştir. Modern iktisadi analizlerde ömür boyu gelir ve sürekli gelir hipotezleri daha fazla öne çıksa da, nispi gelir hipotezi özellikle davranışsal iktisat ve gelir dağılımı araştırmalarında tamamlayıcı bir rol oynamaya devam etmektedir.