Ömür boyu gelir hipotezi, Amerikalı iktisatçı F. Modigliani liderliğinde 1950’li yıllarda geliştirilmiştir. Ömür boyu gelir hipotezinin hareket noktası, Fisher’in zamanlar arası tüketim analizidir. Ömür boyu gelir hipotezine göre, bir ekonomide t dönemdeki tüketim, tüketicilerin t döneminde elde ettikleri gelire değil, ömür boyunca elde etmeyi bekledikleri gelire bağlıdır. Bugünkü tüketim, gelirin bugünkü değerine (PVt) bağlıdır.

Ct = k(PVt)

Bu denklemdeki k terimi, kişilerin gelirinin bugünkü değeri üzerinden tüketime ayırdıkları kısmı temsil eder.

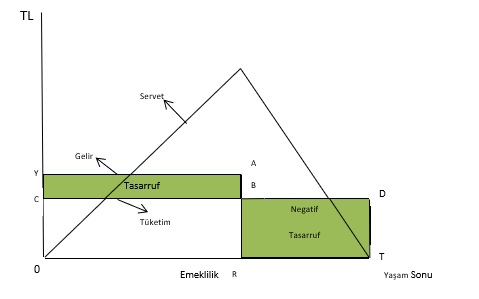

Ömür boyu gelir hipotezine göre, kişiler hayatlarının çalışma döneminde emeklilik dönemine kıyasla daha fazla gelir elde ederler. Bu yüzden kişiler tüketim düzleşmesi yapmak ( gelirlerinde ömürleri boyunca meydana gelen dalgalanmanın tüketim üzerinde etkisini gidermek ) için, hayatlarının çalışma döneminde pozitif tasarruf yaparlar ve bu tasarrufla emeklilik döneminde tüketimin geliri aşan kısmını finanse ederler. Bu durum aşağıdaki grafikte gösterilmiştir;

Kişinin tam tüketim düzleştirmesi yaptığının ( ömür boyu aynı düzeyde tüketim harcaması yaptığının ) ve çalışma hayatının başında herhangi bir servete sahip olmadığının kabul edildiği grafikte, kişi hayatının çalışma döneminde ( 25 – 60 yaş aralığı ) her yıl 0Y kadar gelir elde eder ve bu gelirin her yıl 0C kadarını tüketir, kalan CY kadarını ise tasarruf eder. Böylece kişi hayatının çalışma döneminde 0C x 35 = 0CBR alanı kadar tüketim, CY x 35 = CYAB alanı kadar da tasarruf yapar. Kişinin 60 yaşında emekli olunca emekli geliri elde etmediği, emeklilik döneminde gelirinin sıfır olduğu basitleştirici varsayımının yapıldığı grafikte, kişi emeklilik döneminde ( 60 – 75 yaş aralığında ) her yıl 0C kadar tüketim ve dolayısıyla da 0C = RB kadar negatif tasarruf yapar. Kişinin emeklilik döneminde gerçekleştirdiği toplam negatif tasarruf, RB x 15 = RBDT alanı kadardır. Bu alan, kişi 75 yaşında öldüğünde miras bırakmadığı varsayımı altında, çalışma döneminde gerçekleştirdiği pozitif tasarrufu temsil eden CYAB alanına eşittir. Kişinin çalışırken her yıl yaptığı tasarruflardan oluşan ve kişi 60 yaşında iken maksimum olan servetin, kişi 75 yaşında öldüğünde sıfır olması da bu hususu, pozitif tasarrufun negatif tasarrufa eşit olduğunu yansıtır.

Ömür boyu gelir hipotezi hakkında bu anlatılanlar matematiksel olarak da ifade edilebilir. Kişinin çalışma hayatının başında sahip olduğu servet W, çalıştığı her yıl elde ettiği gelir Y, çalıştığı yıl sayısı R ve çalışmaya başladıktan sonraki yaşam süresi T olarak gösterilirse, tam tüketim düzleştirmesi yapan (ömür boyu aynı düzeyde tüketim harcaması yapan ) bir kişinin her yıl gerçekleştireceği tüketim aşağıdaki şekilde gösterilir;

Faiz haddinin sıfır olduğunun ve dolayısıyla da tasarruflardan faiz geliri elde edilmediği varsayılmaktadır.

Ömür boyu gelir hipotezinin önemli bir sonucu vardır. Bunlardan tüketim bulmacasına ilişkin olanı, ortalama tüketim itibariyle aşağıdaki gibi gösterilir;

İkinci denklemde kısa dönemde servetin sabit olduğu hesaba katılarak değerlendirilirse, gelir artınca kısa dönemde Wt/Yt değişkeninin değeri ve dolayısıyla Ct/Yt ortalama tüketim eğilimi değişkeninin değeri, mutlak gelir hipotezinde ileri sürüldüğü gibi düşer. Buna karşılık uzun dönemde servet sabit değildir, gelir artınca uzun dönemde servet de artar. Dolayısıyla da gelir artınca uzun dönemde Wt/Yt değişkeninin değeri ve buna bağlı olarak Ct/Yt ortalama tüketim eğilimi değişkeninin değeri değişmez.

Ömür boyu gelir hipotezi, yalnızca bireysel tüketim ve tasarruf davranışlarını değil, aynı zamanda makroekonomik düzeyde tüketim fonksiyonunun anlaşılmasını da sağlamıştır. Bu model, özellikle mutlak gelir hipotezinin yetersizliklerini ortaya koymuş ve Keynesyen çerçevenin ötesinde daha ileri bir bakış açısı geliştirmiştir. Keynesyen mutlak gelir hipotezinde tüketim, yalnızca mevcut gelirin bir fonksiyonu olarak görülürken, ömür boyu gelir hipotezi tüketimin geleceğe dair beklentilere ve bireylerin tüm yaşamları boyunca elde etmeyi umdukları toplam gelire dayalı olduğunu vurgular. Böylece, bireylerin tüketim kararlarının, sadece cari gelirle değil aynı zamanda gelecekteki gelir akışına ilişkin beklentilerle şekillendiği kabul edilir.

Bu yaklaşımın önemli sonuçlarından biri, geçici gelir artışlarının tüketim üzerinde sınırlı etkiler yaratmasıdır. Örneğin, bir birey piyango kazandığında veya beklenmedik bir şekilde kısa süreli ek bir gelir elde ettiğinde, bu gelir artışı kalıcı olmadığı için bireyin tüketiminde büyük bir değişim yaratmaz. Tüketici, bu tür geçici gelirleri büyük ölçüde tasarruf etmeyi tercih eder. Buna karşılık, maaşında kalıcı bir artış olduğunda veya uzun vadeli gelirinde sürekli bir yükseliş beklediğinde, tüketiminde daha belirgin bir artış meydana gelir. Bu durum, gelir şoklarının niteliğine göre tüketim davranışlarının nasıl farklılaştığını gösterir.

Ömür boyu gelir hipotezi aynı zamanda maliye politikaları açısından da önemli çıkarımlar sunmaktadır. Hükümetin uyguladığı geçici vergi indirimleri ya da kısa vadeli gelir transferleri, tüketimde beklenilen kadar artışa yol açmaz. Çünkü bireyler bu tür uygulamaları kalıcı bir gelir artışı olarak görmezler ve tüketimlerini çok fazla değiştirmezler. Buna karşın, uzun vadeli vergi politikaları veya sosyal güvenlik düzenlemeleri gibi kalıcı gelir etkileri yaratan politikalar, tüketim üzerinde daha güçlü bir etki yaratır. Bu sonuç, özellikle 20. yüzyılın ikinci yarısından itibaren maliye politikalarının etkinliği tartışmalarında ömür boyu gelir hipotezine geniş bir ilgi duyulmasına yol açmıştır.

Hipotezin bir başka önemli boyutu, bireylerin yaşam döngüsü boyunca tasarruf davranışlarını açıklamasıdır. Çalışma dönemlerinde pozitif tasarruf yapan bireyler, emeklilik döneminde bu birikimlerini harcayarak negatif tasarruf yaparlar. Böylece bireylerin toplam tasarruf davranışları, ülke ekonomisinin yatırım ve sermaye birikim süreçleri açısından kritik bir rol oynar. Nitekim gelişmiş ülkelerdeki emeklilik fonlarının büyüklüğü, büyük ölçüde bireylerin ömür boyu gelir hipotezi çerçevesinde şekillenen tasarruf kararlarının bir sonucudur.

Öte yandan, hipotezin bazı sınırlılıkları da vardır. Gerçek hayatta bireyler her zaman rasyonel davranmayabilir veya gelecekteki gelirlerini doğru tahmin edemeyebilirler. Ayrıca, kredi kısıtları ve finansal piyasaların eksiklikleri bireylerin yaşamları boyunca tüketimlerini tam anlamıyla düzleştirmelerine engel olabilir. Örneğin, genç yaşlarda düşük gelire sahip bireyler, gelecekte gelirlerinin artacağını bilseler bile yeterli borçlanma imkânına sahip olmadıklarında tüketimlerini istedikleri düzeye çıkaramazlar. Bu durum, hipotezin pratikte her birey için geçerli olmadığını ortaya koymaktadır.

Sonuç olarak, ömür boyu gelir hipotezi tüketim ve tasarruf teorileri içerisinde devrim niteliğinde bir katkı sağlamıştır. Bireylerin sadece bugünkü gelirlerine bakarak tüketim kararları aldıkları düşüncesini aşarak, tüketim davranışlarının geleceğe dönük bir planlama süreciyle şekillendiğini vurgulamıştır. Günümüzde makroekonomik politikaların tasarımında, özellikle maliye ve sosyal güvenlik politikalarının bireylerin uzun dönemli gelir beklentilerini nasıl etkilediği dikkatle incelenmektedir. Bu bağlamda ömür boyu gelir hipotezi, hem teorik hem de pratik düzeyde ekonomistlerin başvurduğu temel modellerden biri olmaya devam etmektedir.