Para Çarpanı, Merkez bankası’nın gerekli rezerv oranını istediği düzeyde tespit etmek suretiyle vadesiz mevduat hacmini tam olarak kontrol etmek imkanına sahip olmasını açıklar. Bu husus M1 para arzının nakit ile vadesiz mevduat toplamına eşit olduğu ve nakdin zaten merkez bankası tarafından belirlendiği hesaba katılarak değerlendirilirse, bankaların para yaratması, merkez bankasının para arzını dilediği düzeyde belirleme imkanına sahip olduğunu içerir. Oysa bu doğru değildir. Çünkü merkez bankası aslında vadesiz mevduat hacmini tam olarak kontrol edemez. Bu durumun iki temel nedeni bulunmaktadır. Her şeyden önce bankacılık sisteminin rezervlerinde başlangıçta meydana gelen artış sonucu bankaların kişilere borç verdikleri meblağlar, bankalara tam olarak geri dönmez. Örneğin X bankasının kendisine yatırılan 200 TL tutarındaki vadesiz mevduatın 50 lirasını gerekli – zorunlu rezerv olarak ayırdıktan sonra geri kalan 150 lirasını finansman ihtiyacı olanlara borç verdiği ( X bankasının 150 lira tutarında bir vadesiz mevduat yarattığı ) bir ekonomide, X bankası müşterilerine 150 lira tutarında mal satan kişiler, kendilerine yapılan 150 lira tutarındaki ödemenin tümünü Y bankasına vadesiz mevduat olarak yatırmak yerine, örneğin 10 liralık kısmını nakit olarak tutarlarsa ve böylece sadece 140 liralık kısmını Y bankasına yatırırlarsa, vadesiz mevduatta nihai analizde meydana gelen artış 2000 liradan az olur. Bir başka deyişle, gerekli rezerv oranı yanında kişilerin nakit ile mevduat arasındaki tercihleri de vadesiz mevduat seviyesini etkiler.

Ayrıca bankalar rezervlerindeki artışın tümünü borç – kredi olarak vermek istemeyebilir veya rezervlerindeki artışın tümünü borç veremeyebilir. Örneğin gelecek dönemde ekonomide bir daralma olacağını düşünen bankalar, müşterilerinin bu daralmadan dolayı verilen borçları ödemekte zorlanacağını düşünürlerse, rezervlerindeki artışın tümünü borç vermek istemezler ve böylece fazla rezerv tutarlar. Benzer biçimde firmalar gelecekte ekonomide bir daralma olacağını ve dolayısıyla da satışlarının düşeceğini düşünürlerse, faaliyetlerini daraltır böylece de bankalardan daha az borçlanırlar. Bu ise bankaların rezervlerindeki artışın tümünü borç verememelerine yol açar.

Kişilerin ve bankaların davranışları hesaba katıldığında, bankacılık sistemi artık rezervlerdeki toplam değişme (ΔR) gerekli rezervlerdeki toplam değişmeye (ΔRR) eşit olunca değil, rezervlerdeki toplam değişme gerekli rezervlerdeki toplam değişme ile aşırı rezervlerdeki toplam değişmenin (ΔER) toplamına eşit olunca dengeye gelir;

ΔR = ΔRR + ΔE

Bir başka değişle, bankacılık sistemi artık toplam rezervler ( R ) toplam gerekli rezervlere ( RR ) eşit olunca değil, toplam rezervler toplam gerekli rezervler ( RR ) ile toplam fazla rezervlerin toplamına eşit olunca dengeye gelir

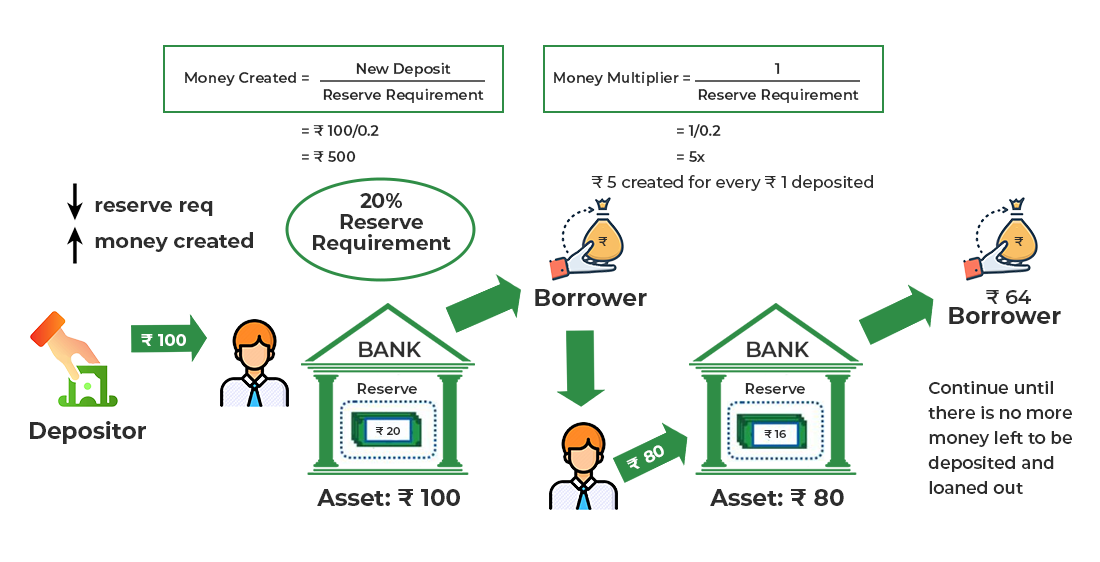

Bankacılık sistemindeki toplam gerekli rezervler ise, yine gerekli rezerv oranı ile toplam vadesiz mevduatın çarpımına eşittir;

Rezervler ile nakdin toplamına ( R + C ) parasal taban M(0) denildiği hesaba katılırsa;

Diğer taraftan M1 itibariyle para arzı nakit ile vadesiz mevduatın toplamına eşittir. Denklem türetildiğinde en son ulaşılan denklem aşağıdaki gibidir;

Bu denklemin sağ tarafında yer alan ve koyu renkle gösterilen terime parasal taban çarpanı veya kısaca para çarpanı denir.

Para çarpanı kavramı, para arzının nasıl oluştuğunu ve merkez bankasının para politikası araçları üzerinden hangi ölçüde kontrol gücüne sahip olduğunu anlamada kritik bir rol oynar. Geleneksel para çarpanı analizinde merkez bankasının nakit miktarını ve zorunlu rezerv oranını belirleyerek para arzını tam olarak kontrol edebileceği varsayılmıştır. Ancak yukarıda açıklandığı üzere, hem bireylerin nakit–mevduat tercihleri hem de bankaların kredi verme davranışları bu mekanizmayı karmaşık hale getirmektedir. Dolayısıyla para çarpanı sabit bir katsayı değil, ekonomik koşullara göre değişen esnek bir değerdir.

Para çarpanının değeri üzerinde etkili olan üç ana unsur vardır. Birincisi, zorunlu rezerv oranıdır. Rezerv oranı ne kadar yüksek olursa, bankalar o kadar az kredi verebilir ve para çarpanı o ölçüde düşük olur. İkincisi, bireylerin nakit tutma tercihidir. Nakit tutma eğilimi arttığında, mevduat bankacılığı yoluyla yaratılan para miktarı azalır ve çarpan küçülür. Üçüncüsü ise bankaların fazla rezerv tutma eğilimidir. Belirsizlik dönemlerinde bankalar daha ihtiyatlı davranarak rezervlerinin bir kısmını krediye dönüştürmeyebilir, bu da para çarpanını daraltır.

Bu noktada para çarpanının teorik değerleri ile pratikte gözlemlenen değerleri arasındaki fark dikkat çekicidir. Örneğin, teoride %10 zorunlu rezerv oranı ile başlangıçta 100 TL’lik bir rezerv artışı 1000 TL’lik bir mevduat genişlemesine yol açabilir. Ancak bireyler bu 100 TL’nin bir kısmını nakit olarak tutmayı seçerse ve bankalar da ihtiyatlı davranarak fazla rezerv bırakırsa, para arzındaki genişleme 1000 TL’den çok daha düşük olur. Bu durum, para çarpanının ekonomik davranışlara bağlı olarak sürekli dalgalandığını gösterir.

2008 küresel finans krizinden sonraki dönemde para çarpanı kavramı yeniden tartışmaya açılmıştır. Kriz sırasında merkez bankaları bankacılık sistemine büyük miktarlarda rezerv enjekte etmiş, ancak bu rezervlerin önemli bir kısmı kredi olarak piyasaya dönmemiştir. Bunun temel nedeni, bankaların riskten kaçınarak yüksek miktarda fazla rezerv tutmasıdır. Dolayısıyla parasal tabandaki artış, beklenen ölçüde para arzına dönüşmemiştir. Bu deneyim, para çarpanı yaklaşımının sınırlılıklarını bir kez daha ortaya koymuş ve merkez bankalarının para politikalarında beklentiler, güven ve finansal istikrarın en az zorunlu rezerv oranı kadar önemli olduğunu göstermiştir.

Para çarpanının dinamik doğası, aynı zamanda merkez bankalarının farklı araçlarla para politikasını nasıl şekillendirdiğini anlamak açısından da önemlidir. Geleneksel olarak merkez bankaları rezerv oranlarını değiştirerek çarpanı etkilemeye çalışmıştır. Ancak modern uygulamalarda açık piyasa işlemleri, politika faiz oranları ve zorunlu karşılık dışındaki makro ihtiyati tedbirler ön plana çıkmıştır. Bu araçların ortak özelliği, hem bankaların kredi arzını hem de bireylerin nakit–mevduat tercihlerine dolaylı yollardan etki etmeleridir.

Ayrıca finansal inovasyonlar da para çarpanının işleyişini değiştirmiştir. Kredi kartları, elektronik ödeme sistemleri ve dijital bankacılık, bireylerin nakit talebini azaltmış, mevduat hacmini artırmıştır. Ancak aynı zamanda gölge bankacılık faaliyetleri, geleneksel para çarpanı mekanizmasının dışında yeni likidite yaratma kanalları açmıştır. Bu gelişmeler, para çarpanının yalnızca basit bir matematiksel katsayı değil, finansal sistemin yapısına bağlı olarak sürekli evrilen bir süreç olduğunu ortaya koymaktadır.

Sonuç olarak, para çarpanı merkez bankasının para arzını doğrudan değil, dolaylı olarak etkileyebildiğini gösteren bir kavramdır. Zorunlu rezerv oranları, nakit tutma tercihleri ve bankaların kredi verme davranışları birlikte belirlendiği için çarpan her zaman sabit değildir. Bu nedenle merkez bankaları, para politikasının etkinliğini artırmak için yalnızca teknik oranları değiştirmekle kalmaz, aynı zamanda beklentileri yönetmeye ve finansal istikrarı sağlamaya da odaklanır. Para çarpanı, bu bağlamda modern para politikası analizinde hem bir sınırlılığı hem de bankacılık sisteminin likidite yaratma gücünü açıklayan temel bir araç olarak önemini korumaktadır.