Enflasyon ve hasıla düzeyi arasındaki ilişki, dinamik toplam arz – dinamik toplam talep analizi yerine Phillips eğrisi analizi yardımıyla da incelenebilir. 1926 yılında Amerikalı iktisatçı Irving Fisher ve daha sonra 1958 yılında Avusturalyalı iktisatçı A.W.Phillips tarafından enflasyon ile hasıla – istihdam düzeyi arasındaki ilişki incelenmiştir.

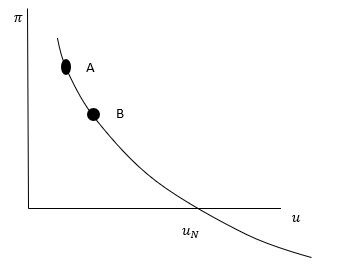

İngiltere’de 1861 – 1957 döneminde işsizlikle nominal ücret haddindeki değişmeler arasında nasıl bir ilişki olduğunu araştıran Phillips, söz konusu dönemde işsizlik haddi ile nominal ücret büyüme haddi arasında ters yönlü bir ilişki olduğu ( işsizlik haddi azalınca nominal ücret büyüme haddinin arttığı, işsizlik haddi artınca nominal ücret büyüme haddinin düştüğü ) ve işsizlik haddi yüzde 5.5 olunca ücret enflasyon haddinin sıfır olduğu sonucuna ulaşmıştır. İzleyen yıllarda Phillips ’in ulaştığı bu sonuç, enflasyon ücret haddindeki artışlardan etkilendiği hesaba katılarak aşağıdaki grafikte gösterilmiştir.

Grafikte yer alan Phillips eğrisi denilen negatif eğimli eğri, işsizlik haddi ile enflasyon haddi arasında bir değiş – tokuş olduğunu ve dolayısıyla da hükümetlerin daha yüksek bir işsizlik haddi karşılığında enflasyon haddini düşürmek ( A ==> B ) veya tam tersini yapmak ( daha yüksek bir enflasyon haddi karşılığında işsizlik haddini düşürmek ( B ==> A ), imkanına sahip olduklarını ifade eder. Phillips eğrisi denklemi aşağıdaki gibidir;

π = -y(U – Un)

Phillips eğrisi 1960’ların sonlarından itibaren başta Milton Friedman olmak üzere bazı iktisatçılar tarafından sertçe eleştirilmiştir. Bu eleştirilerin yöneldiği nokta ise, Phillips eğrisinde işsizlikle ücret – fiyat enflasyonu arasındaki ilişkinin nominal ücret üzerinden kurulmuş ve dolayısıyla da emek arzının nominal ücretin bir fonksiyonu olduğunun kabul edilmiş olmasıdır. Genel Teoride de benimsenen bu yaklaşımın yetersizliği anlaşılınca, iktisatçılar emek arzının reel ücretin bir fonksiyonu olduğunu, fakat gerçekleşen fiyat düzeyi konusunda tam bilgiye sahip olmayan işçilerin beklenen fiyat üzerinden emek arz ettiklerini kabul etmişlerdir: Ls= f(W/Pe) Bu yaklaşım altında Phillips eğrisinin matematiksel biçimi aşağıdaki gibidir;

İki denklem arasındaki fark, analize fiyat bekleyişlerinin sokulmuş olmasıdır. Bu nedenle son denklemin içerdiği Phillips eğrisine ‘bekleyişlerin dahil edildiği Phillips eğrisi’ denir.

Bekleyişlerin dahil edildiği Phillips eğrisi denkleminde gerçekleşen enflasyon haddi beklenen enflasyon haddinden büyük olduğunda, işsizlik haddi doğal işsizlik haddinden küçük olur:

Buna karşılık gerçekleşen enflasyon haddi beklenen enflasyon haddinden küçük olduğunda, işsizlik haddi doğal işsizlik haddinden büyük olur:

Her alternatif beklenen enflasyon haddine tekabül eden farklı bir Phillips eğrisi olduğundan, beklenen enflasyon haddini gerçekleşen enflasyon haddine eşit kılan ve dolayısıyla da işsizlik haddini doğal işsizlik haddine eşit olmasını sağlayan ;

çok sayıda enflasyon haddi vardır. Her alternatif enflasyon haddinde ;

olmasını sağlayan enflasyon hadlerinin geometrik yerine, ‘uzun dönem Phillips eğrisi’ denir. Buna karşılık beklenen enflasyon haddinin gerçekleşen enflasyon haddinden farklı olduğu ve dolayısıyla da işsizlik haddinin doğal işsizlik haddine eşit olmadığı;

noktaların geometrik yerine ‘kısa dönem Phillips eğrisi’ denir. Kısa dönem Phillips eğrisi, kısa dönemde enflasyon haddi ile işsizlik haddi arasındaki bir değiş – tokuşun olduğunu, orijinal Phillips eğrisinin kısa dönemde geçerli olduğunu ifade eder.

Phillips eğrisi tartışmaları, iktisat literatüründe özellikle 1970’lerden sonra büyük bir kırılma yaşamıştır. 1960’ların ortalarında birçok ülkenin uyguladığı genişletici maliye ve para politikaları, kısa vadede işsizliği düşürmüş ancak enflasyon oranlarını kalıcı olarak yükseltmiştir. Bu durum, Phillips eğrisinin öngördüğü kısa dönemli enflasyon–işsizlik değiş tokuşunun politika yapıcılar için cazip görünmesine yol açmıştır. Ancak 1970’lerin başında yaşanan stagflasyon (yüksek işsizlik ve yüksek enflasyonun aynı anda görülmesi) deneyimi, orijinal Phillips eğrisinin tek başına geçerli olmadığını ortaya koymuştur.

Bu noktada Milton Friedman ve Edmund Phelps’in katkıları ön plana çıkmıştır. Her iki iktisatçı da işsizlik oranının doğal bir düzeyi olduğunu, bu düzeyin altında kalıcı olarak işsizliğin düşürülemeyeceğini ileri sürmüştür. Doğal işsizlik oranı kavramı, işgücü piyasasının yapısal özelliklerinden kaynaklanan işsizlik düzeyini temsil eder. Yani işgücü devri, beceri uyumsuzlukları ve friksiyonel nedenlerle her zaman belirli bir düzeyde işsizlik vardır. Friedman’a göre genişletici politikalarla işsizliği doğal oranın altına çekme girişimleri, yalnızca kısa vadede başarılı olabilir; uzun vadede ise enflasyonu hızlandırmaktan başka bir sonuç doğurmaz.

Beklentilerin dahil edildiği Phillips eğrisi bu çerçevede önem kazanmıştır. İşçiler ve firmalar fiyat beklentilerini mevcut bilgiler ışığında rasyonel veya uyarlayıcı biçimde oluşturur. Eğer hükümet para arzını artırarak talebi canlandırırsa, başlangıçta fiyatlar yükselmeden önce reel ücretler düşer ve istihdam artar. Ancak işçiler fiyat düzeyindeki artışı fark ettiklerinde, reel ücretlerini eski seviyesine çıkarmak için daha yüksek nominal ücret talep eder. Bu durumda işsizlik yeniden doğal oranına döner, fakat enflasyon daha yüksek bir düzeyde kalıcı hale gelir. Bu mekanizma, uzun dönemde Phillips eğrisinin dikey olması gerektiğini açıklar.

Uzun dönem Phillips eğrisi dikeydir çünkü enflasyonun hangi düzeyde olursa olsun işsizlik doğal oran etrafında dalgalanır. Bu sonuç, politika yapıcılar için önemli bir ders niteliğindedir: uzun vadede enflasyon ile işsizlik arasında kalıcı bir değiş-tokuş yoktur. Bu nedenle enflasyonu düşük tutmak için işsizliği kalıcı olarak artırmaya gerek yoktur; asıl mesele beklentilerin yönetilmesi ve fiyat istikrarının korunmasıdır.

1970’lerden sonra rasyonel beklentiler devrimi, Phillips eğrisi analizine yeni bir boyut kazandırmıştır. Robert Lucas ve yeni klasik iktisatçılar, işçilerin ve firmaların beklentilerinin rasyonel olduğunu, yani tüm mevcut bilgileri kullanarak doğru tahminlerde bulunduklarını ileri sürmüştür. Bu yaklaşım altında sistematik para ve maliye politikalarının reel değişkenler üzerinde etkili olmayacağı sonucuna varılmıştır. Sadece beklenmedik politika şokları kısa vadede işsizlik ve çıktı üzerinde geçici etkiler yaratabilir. Bu yaklaşım, Phillips eğrisini politika analizlerinde daha da tartışmalı hale getirmiştir.

Daha yakın dönemde, Yeni Keynesyen iktisatçılar Phillips eğrisini mikro temellere dayandırmaya çalışmışlardır. Fiyat ve ücret katılıkları, eksik rekabet ve bilgi asimetrileri göz önünde bulundurularak türetilen Yeni Keynesyen Phillips eğrisi, enflasyonun hem beklenen enflasyona hem de çıktı açığına bağlı olduğunu ileri sürer. Bu formülasyon, merkez bankalarının enflasyon hedeflemesi stratejilerinin teorik dayanağını oluşturmuştur.

Ampirik düzeyde Phillips eğrisi tartışmaları halen devam etmektedir. 1990’lardan itibaren birçok gelişmiş ekonomide enflasyon oranlarının düşmesine rağmen işsizlikte büyük bir azalma görülmemiş, bu da Phillips eğrisinin eğiminin zamanla daha yatay hale geldiği yorumlarına yol açmıştır. Küreselleşme, işgücü piyasalarındaki esneklik, teknolojik gelişmeler ve merkez bankalarının güçlü enflasyon hedefleme politikaları, enflasyon–işsizlik ilişkisinin zayıflamasında rol oynamıştır. Özellikle 2008 küresel finans krizinden sonra düşük faiz politikaları ve parasal genişlemeler uygulanmasına rağmen enflasyon oranlarının düşük kalması, Phillips eğrisinin geçerliliği konusunda yeni tartışmaları gündeme getirmiştir.

Sonuç olarak Phillips eğrisi, makroekonomik düşüncenin merkezinde yer alan önemli bir araç olmaya devam etmektedir. Orijinal haliyle enflasyon ile işsizlik arasında basit bir ters ilişki olduğunu ileri sürse de, beklentilerin dahil edilmesi, rasyonel beklentiler yaklaşımı ve yeni Keynesyen modeller, bu ilişkinin karmaşıklığını ortaya koymuştur. Bugün gelinen noktada, kısa dönemde enflasyon ile işsizlik arasında bir değiş-tokuş olabileceği, ancak uzun dönemde doğal işsizlik oranı etrafında bir dengeye dönüldüğü kabul edilmektedir. Bu bakış açısı, para politikasının nihai amacının fiyat istikrarı olduğunu teyit ederken, aynı zamanda işgücü piyasası reformlarının doğal işsizlik oranını düşürerek büyüme ve istihdam üzerinde kalıcı etkiler yaratabileceğini de göstermektedir.