Keynes Genel Teori ’de yatırım projesinin bugünkü değerini sıfır kılan ve dolayısıyla da yatırım projesinin beklenen net getirilerinin bugünkü değerini bugünkü maliyetine, sermaye malının bugünkü arz fiyatına eşit kılan iskonto haddini, sermayenin marjinal etkinliği olarak adlandırmıştır.

Keynes’e göre sermayenin marjinal etkinliğini hesaplayan bir girişimci, sermayenin marjinal etkinliği ile piyasa faiz haddini karşılaştırır ve sermayenin marjinal etkinliği piyasa faiz haddinden büyük ( mec > i ) ise, yatırım yapmayı tercih eder. Örneğin ömrü bir yıl olan 100 TL değerindeki bir makineden 130 TL net gelir elde edeceğini tahmin eden ve dolayısıyla sermayenin marjinal etkinliğini % 30 olarak hesaplayan bir girişimci, piyasa faiz haddi %10 iken bu yatırım projesini gerçekleştirmek ister. Zira böyle bir durumda yatırım projesinin girişimciye yüklediği faiz maliyetinin ( sermaye malının arz fiyatı olan 130 lirayı piyasa faiz haddi üzerinden borçlanmanın maliyetinin ya da 130 lirayı piyasa faiz haddi üzerinden borç vermemenin maliyetinin ) %10 olmasına karşılık, yatırım projesinin net getirisi %30’tir ve dolayısıyla girişimci bu projeden % 20 kar elde eder.

Tam tersine sermayenin marjinal etkinliği piyasa faiz haddinden küçük olduğunda ( mec < i ), girişimci yatırım yapmamayı tercih eder. Örneğin, ömrü bir yıl olan 100 TL değerindeki makineden 130 TL net gelir elde edeceğini tahmin eden ve dolayısıyla da sermayenin marjinal etkinliğini % 30 olarak hesaplayan bir girişimci, piyasa faiz haddi % 40 iken söz konusu yatırım projesini gerçekleştirmek istemez. Zira böyle bir durumda yatırım projesinin girişimciye yüklediği faiz maliyetinin ( sermaye malının arz fiyatı olan 130 lirayı piyasa faiz haddi üzerinden borçlanmanın maliyetinin yada 130 lirayı piyasa faiz haddi üzerinden borç vermemenin maliyetinin ) % 40 olmasına karşılık, yatırım projesinin net getirisi % 30’tir ve dolayısıyla da yatırım projesi girişimciye % 10 zarar yükler.

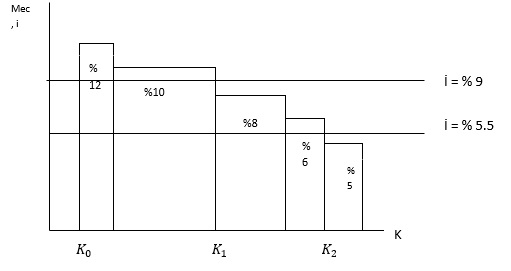

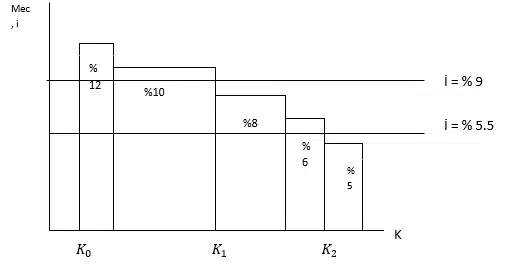

Diğer taraftan her firmanın yatırım portföyünden çok sayıda yatırım projesi vardır. Yatırımın maliyeti – sermaye malının arz fiyatı ve beklenen net gelirleri veri iken veya kısaca sermayenin marjinal etkinliği veri iken faiz haddinin düşmesi, firmaların gerçekleştirmek istedikleri proje sayısının artmasına ( firmaların sermaye malı talebinin artmasına ) yol açar. Bu durum aşağıdaki grafikte gösterilmiştir.

Sermayenin marjinal etkinliğinin ve faiz haddinin dikey eksende, sermaye stokunun yatay eksende yer aldığı grafikte, firmanın başlangıçta sahip olduğu sermaye stoku kadardır ve firmanın yatırım portföyünde A(mec = %12), B(mec = %10), C(mec = %8), D(mec = %12), E(mec = %5), şeklinde beş farklı proje vardır. Dolayısıyla da faiz haddi eğer %9 ise, firma A ve B projelerini gerçekleştirmeye karar verir. Faiz haddi %5.5 iken ise, firma C ve D projelerini gerçekleştirmek ister. Yani faiz haddi i = %9 ve i = %5.5 iken firmanın sahip olmak istediği sermaye stoku sırasıyla ve kadardır. Firmanın sahip olduğu sermaye stoku ile sahip olmak istediği sermaye stoku arasında fark ise, firmanın yapmak istediği yatırıma eşittir. Yani faiz haddi düştüğünde firmanın sahip olmak istediği sermaye stokunun artması, faiz hadi düşünce firmanın yapmayı planladığı yatırımın arttığı anlamına gelir. Bu durum tüm firmanlar için ele alındığında, yatırım ile faiz haddi arasında yine ters yönlü bir ilişki olduğu sonucuna ulaşılır.

Keynes’in sermayenin marjinal etkinliği (mec) kavramı, Genel Teori’nin yatırım kararlarını açıklama noktasında getirdiği en özgün katkılardan biridir. Bu kavram, klasik iktisadın yatırımları yalnızca faiz haddine bağlı gören yaklaşımına karşılık, yatırımın geleceğe dönük beklentilerle yakından bağlantılı olduğunu ortaya koyar. Çünkü sermaye mallarının gelecekte sağlayacağı net gelir akımları, girişimcinin bugünkü yatırım kararını belirleyen temel unsurdur.

Sermayenin marjinal etkinliğinin en kritik yönlerinden biri, yatırımcı beklentilerine olan bağımlılığıdır. Net gelir beklentilerindeki herhangi bir değişim, mec eğrisinin kaymasına neden olur. Örneğin, ekonomik konjonktürün olumlu olduğu, talep artışlarının beklendiği dönemlerde girişimciler yatırımların yüksek net getiriler sağlayacağını öngörür. Bu durumda mec yükselir ve aynı faiz haddinde daha fazla yatırım yapılır. Buna karşılık, belirsizliklerin arttığı veya ekonomik durgunlukların yaşandığı dönemlerde beklenen net gelirler düşer ve mec aşağıya kayar. Bu durumda faiz oranları düşük olsa bile yatırım kararları sınırlı kalabilir. Bu dinamik, Keynes’in “yatırım dalgalanmalarının ekonomideki istikrarsızlığın kaynağı olduğu” görüşünü destekler.

Faiz oranı ile mec arasındaki ilişki ise yatırımın arz-talep mekanizmasını şekillendirir. Faiz oranı bir maliyet unsuru olarak değerlendirilirken, mec beklenen kazancı temsil eder. Yatırımın gerçekleşebilmesi için beklenen getiri oranı ile maliyet arasındaki farkın pozitif olması gerekir. Dolayısıyla, yatırım talep eğrisi negatif eğimli bir fonksiyon şeklinde ortaya çıkar: faiz oranı düştükçe yatırımlar artar, yükseldikçe yatırımlar azalır. Ancak Keynes, bu ilişkinin doğrusal olmadığını vurgulamıştır. Çünkü yatırımcı güveni, piyasa beklentileri ve psikolojik unsurlar, yatırım talebinin faiz değişimlerine duyarlılığını önemli ölçüde etkiler.

Sermayenin marjinal etkinliği kavramı aynı zamanda “hayvan ruhları” (animal spirits) yaklaşımı ile de doğrudan bağlantılıdır. Keynes’e göre girişimciler yalnızca rasyonel hesaplamalara dayanarak değil, aynı zamanda beklenti, iyimserlik ve kötümserlik gibi psikolojik faktörlerin etkisi altında yatırım kararı alırlar. Bu nedenle, aynı faiz oranı seviyesinde dahi yatırımlar farklı dönemlerde farklı düzeylerde gerçekleşebilir. Bu, klasik modelin öngördüğü otomatik yatırım–faiz dengesi mekanizmasını bozan en önemli unsurdur.

Politika açısından bakıldığında, sermayenin marjinal etkinliği kavramı yatırımın canlandırılmasında faiz politikalarının tek başına yeterli olmayabileceğini göstermektedir. Faizlerin düşürülmesi yatırım maliyetlerini azaltabilir, fakat beklentiler kötümser olduğu sürece yatırımları teşvik etmekte yetersiz kalabilir. Bu nedenle Keynes, devletin aktif bir şekilde yatırım harcamaları yaparak özel sektör yatırımlarındaki dalgalanmaları dengelemesi gerektiğini savunur. Bu yaklaşım, maliye politikalarının iktisat literatüründe güçlü bir araç olarak konumlanmasına yol açmıştır.

Sermayenin marjinal etkinliği kavramının bir diğer önemli sonucu, ekonomik dalgalanmaların açıklanmasında oynadığı roldür. Konjonktürel dalgalanmaların büyük ölçüde yatırım harcamalarındaki ani değişimlerden kaynaklandığını ileri süren Keynes, yatırımların kısa dönemde toplam talebin en değişken bileşeni olduğunu belirtmiştir. Beklentilerdeki küçük değişimler bile mec üzerinden yatırımlarda büyük sıçramalar veya ani düşüşler yaratabilir. Bu, iş çevrimlerinin temel nedenlerinden biri olarak görülür.

Modelin eleştirilen yönlerinden biri, sermayenin marjinal etkinliğinin ampirik olarak ölçülmesinin zorluğudur. Çünkü gelecekteki net gelir beklentileri subjektif unsurlar içerir ve ölçümde kesinlik sağlanması mümkün değildir. Bununla birlikte, mec kavramı yatırım davranışlarının anlaşılmasında güçlü bir teorik araç olarak kabul edilmektedir. Özellikle modern finansal iktisatta kullanılan “net bugünkü değer” ve “iç kârlılık oranı” kavramları, Keynes’in mec yaklaşımıyla yakın benzerlik taşır.

Sonuç olarak, sermayenin marjinal etkinliği Keynesyen teoride yatırımların belirleyici faktörlerini açıklayan temel bir kavramdır. Yatırımın yalnızca faiz oranlarıyla değil, aynı zamanda beklentiler, psikolojik unsurlar ve piyasa koşulları ile şekillendiğini ortaya koyar. Bu yönüyle mec, iktisadi dalgalanmaların anlaşılmasında ve ekonomik politikaların tasarlanmasında kilit öneme sahiptir. Bugün dahi yatırım kararlarının analizi yapılırken, Keynes’in ortaya koyduğu bu çerçeve temel referanslardan biri olmayı sürdürmektedir.