Amerikalı iktisatçı Milton Friedman tarafından 1957 yılında geliştirilen ve sürekli gelir hipotezi olarak adlandırılan yaklaşımın hareket noktası zamanlar arası tüketim analizidir. Friedman ‘ın sürekli gelir hipotezinde belirli bir dönemdeki cari gelir ( ölçülen gelir Y^^m), biri sürekli gelir (Y^^p) diğeri geçici gelir (Y^^t) olmak üzere iki kısımdan oluşur;

Y^^T>0, Y^^M>Y^^P

Buna karşılık iktisadi dalgalanmanın daralma aşamasında kişilerin beklediklerinden ( normalden ) daha az gelir elde etmeleri sonucu, geçici gelir negatif ve dolayısıyla da cari – ölçülen gelir sürekli gelirden küçük olur:

Y^^T<0, Y^^M<Y^^P

Friedman’ın sürekli gelir hipotezinde belirli bir dönemdeki cari – ölçülen tüketim de ( C^^m ), sürekli tüketim ( C^^p) ve geçici tüketim ( C^^t ) olmak üzere iki kısımdan oluşur.

Bu denklemdeki sürekli tüketim, kişilerin her yıl gerçekleştirmeyi bekledikleri ortalama tüketime eşittir. Geçici tüketim ise, cari tüketimde – istatistiklerde ölçülen tüketimde meydana gelen beklenmeyen değişmelerdir.

Sürekli gelir hipotezinde hem sürekli tüketim ile geçici tüketim hem de geçici tüketim ile geçici gelir arasında bir ilişki olmadığı varsayılır. Bu varsayım normalden fazla tüketenlerin pozitif geçici tüketiminin, normalden az tüketenlerin negatif geçici tüketimine eşit olmasına yol açar, C^^T = 0

Dolayısıyla da sürekli gelir hipotezinde aslında, ölçülen tüketiminin sürekli tüketime eşit olduğu kabul edilir. Bu yüzden de tüketim alt simge olmaksızın kısaca C ile gösterilir.

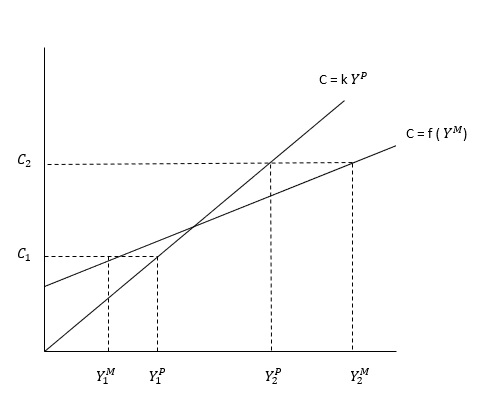

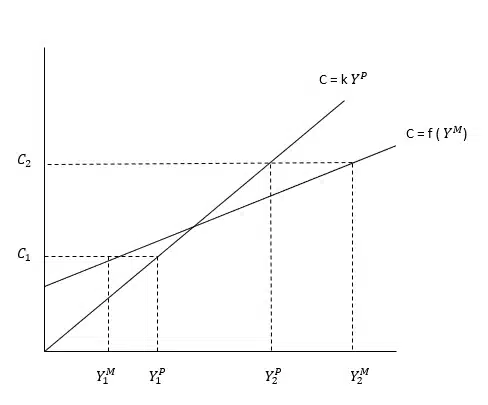

Ömür boyu gelir hipotezi gibi sürekli gelir hipotezinde de, bir tüketim düzleştirmesi yaptıkları ( gelir akımlarını düzgün bir tüketim biçimine sahip olmak için düzleştirdikleri ) ve dolayısıyla da tüketimin sürekli gelirle oransal olarak değiştiği kabul edilir; C=kY^^p

Grafikte sürekli gelir Y(1)^^p veY(2)^^p iken, tüketim C(1) ve C(2) kadardır. Grafikte ölçülen gelir genişleme döneminde ( pozitif geçici gelir nedeniyle ) Y(2)^^P sürekli gelirinden büyük bir değere Y(2)^^M yükselmiş, daralma döneminde ise ( negatif geçici gelir nedeniyle ) Y(1)^^P sürekli gelirinden küçük bir değere Y(1)^^M düşmüştür. Y(1)^^p – C(1) veY(2)^^p-C(2) bileşimlerinin uzun dönem tüketim doğrusu üzerinde yer almalarına karşılık Y(1)^^m – C(1) ve Y(2)^^p-C(2) bileşimleri kısa dönem tüketim doğrusu üzerinde yer almaktadır.

Sürekli gelir hipotezindeki sürekli gelir, ölçülen gelirin tersine ampirik olarak gözlemlenen bir büyüklük değildir. Sürekli gelir kişilerin şu veya bu yolla tahmin ettikleri teorik bir gelir büyüklüğüdür.

Milton Friedman’ın 1957’de geliştirdiği sürekli gelir hipotezi, tüketim teorilerinde bir dönüm noktası kabul edilir. Bu hipotez, Keynesyen kısa dönemli tüketim fonksiyonuna bir eleştiri niteliği taşır. Keynes, tüketimin esasen cari gelire bağlı olduğunu savunmuştu. Friedman ise bireylerin tüketim kararlarını yalnızca bugünkü gelire değil, ömür boyu bekledikleri gelir akışına göre belirlediklerini ileri sürdü. Bu nedenle sürekli gelir hipotezi, zamanlar arası tüketim analizinin ve modern mikroekonomik beklenti teorilerinin temel taşlarından biri sayılır.

Hipotezin ana fikri, bireylerin geçici gelir şoklarını uzun vadeli tüketim davranışlarına yansıtmadıklarıdır. Örneğin, bir birey piyangodan geçici bir gelir elde ettiğinde bu gelirin tamamını tüketime yönlendirmez, önemli bir kısmını tasarrufa ayırır. Çünkü bu artış sürekli değildir. Benzer şekilde, geçici gelir kaybı yaşayan bir birey de tüketimini dramatik biçimde azaltmaz; geçmiş tasarruflarını veya borçlanma imkânlarını kullanarak tüketim düzeyini uzun dönem beklentilerine uygun şekilde sürdürür. Bu davranış biçimi, tüketimde “düzleştirme” veya “yumuşatma” olarak adlandırılır.

Sürekli gelir hipotezinin önemli sonuçlarından biri, marjinal tüketim eğiliminin kısa dönemde Keynesyen analizde öngörülenden daha düşük çıkabilmesidir. Keynes’e göre gelirdeki artışın büyük bölümü tüketime gider. Ancak Friedman’a göre eğer gelir artışı geçici nitelikteyse, bireyler bunu tüketimlerinde yansıtmaz. Dolayısıyla milli gelirde geçici dalgalanmalar olsa da, toplam tüketim bu dalgalanmalara bire bir uymak yerine daha istikrarlı bir seyir izler. Bu sonuç, özellikle iktisadi dalgalanmaların anlaşılması ve ekonomik politika tasarımı açısından kritik bir öneme sahiptir.

Ampirik çalışmalar da bu hipotezi destekler niteliktedir. Hanehalklarının tüketim harcamaları genellikle gelirlerindeki kısa vadeli dalgalanmalardan daha az oynaklık gösterir. Örneğin ekonomik kriz dönemlerinde gelirler keskin şekilde düşse de tüketim görece daha yavaş azalır. Aynı şekilde hızlı büyüme dönemlerinde gelirler keskin şekilde artsa da tüketim harcamaları aynı hızla artmaz. Bu gözlemler, tüketim düzleştirme davranışını teyit eder.

Sürekli gelir hipotezi aynı zamanda modern finans teorileriyle de ilişkilidir. Hanehalklarının tüketim kararları ile tasarruf davranışları arasındaki bağlantıyı açıklarken, beklentilerin ve sermaye piyasalarının önemini vurgular. Eğer bireyler sürekli gelirlerini doğru tahmin edebiliyor ve sermaye piyasalarına erişimleri varsa, tüketimlerini uzun vadeli gelir beklentilerine uygun şekilde ayarlayabilirler. Ancak finansal piyasalara erişimin sınırlı olduğu ekonomilerde, bireyler geçici gelir şoklarına daha duyarlı hale gelir. Bu da hipotezin geçerliliğini kısmen zayıflatır.

Hipotezin kamu politikaları açısından önemli sonuçları da vardır. Özellikle vergi indirimleri veya geçici gelir transferlerinin tüketim üzerindeki etkisi tartışılırken sürekli gelir hipotezi sıkça referans gösterilir. Eğer bireyler geçici gelir artışlarını kalıcı görmüyorsa, bu tür politikaların tüketim talebini artırıcı etkisi sınırlı kalır. Buna karşılık sürekli gelirdeki artışları kalıcı gören bireyler, bu artışı tüketimlerine yansıtır. Bu nedenle Friedman’ın hipotezi, maliye politikalarının etkinliği konusunda Keynesyen görüşe eleştirel bir alternatif sunar.

Sürekli gelir hipotezi ile ömür boyu gelir hipotezi arasındaki ilişki de dikkat çekicidir. Modigliani’nin ömür boyu gelir hipotezi, bireylerin yaşamları boyunca gelirlerini ve tüketimlerini planladığını ileri sürer. Friedman’ın yaklaşımı ise özellikle geçici ve sürekli gelir ayrımı üzerine yoğunlaşır. Her iki model de tüketimde düzleştirme davranışını ortak noktaları olarak kabul eder. Bu nedenle ikisi modern tüketim teorisinin tamamlayıcı parçalarıdır.

Hipotezin en çok eleştirilen yönlerinden biri, sürekli gelirin ampirik olarak doğrudan ölçülememesidir. Sürekli gelir, bireylerin geleceğe dair beklentilerine bağlıdır ve bu beklentiler kişiden kişiye, dönemden döneme değişebilir. Bu nedenle hipotez, güçlü bir teorik çerçeve sunmakla birlikte, ölçüm zorlukları nedeniyle bazı ampirik testlerde sorunlu sonuçlar doğurur. Ayrıca düşük gelirli hanelerde kredi kısıtları tüketim düzleştirmesini imkânsız hale getirebilir. Bu da hipotezin her durumda geçerli olmadığını gösterir.

Sonuç olarak Friedman’ın sürekli gelir hipotezi, tüketim davranışlarının daha gerçekçi bir şekilde anlaşılmasını sağlamıştır. Tüketimdeki istikrarı açıklamış, Keynesyen kısa dönem analizine güçlü bir alternatif getirmiştir. Günümüzde dahi makroekonomik modellerde, politika analizlerinde ve davranışsal iktisat çalışmalarında önemli bir referans noktası olarak kullanılmaktadır.