Tasarruf Fonksiyonu Nedir? Keynesyen modelin tüketimi belirleyen en önemli unsurun harcanabilir kişisel reel gelir olduğu yolundaki varsayımı, kişisel tasarrufu belirleyen en önemli unsurun da harcanabilir kişisel reel gelir olduğunu ifade eder;

S=S(DPI)

Keynesyen modelde kişisel tasarruftaki değişmenin harcanabilir kişisel reel gelirdeki değişmeye oranına ‘marjinal tasarruf eğilimi’ denir;

Marjinal tasarruf eğilimi harcanabilir kişisel gelirdeki 1 liralık değişmenin ( kişisel ) tasarrufta kaç liralık bir değişmeye yol açtığını gösterir. Marjinal tasarruf eğiliminin örneğin s = 0.30 olması, harcanabilir gelir 1 lira artınca tasarrufun 0.30 lira ( 30 kuruş ) arttığı anlamına gelir. Harcanabilir kişisel gelir tüketim ve tasarruf amacıyla kullanıldığından, marjinal tasarruf eğilimi ile marjinal tüketim eğiliminin toplamı daima bire eşittir;

Dolayısıyla Keynesyen modelde marjinal tüketim eğiliminin sıfırdan büyük fakat birden küçük olduğunun kabul edilmesi ( 0 < c < 1 ), marjinal tasarruf eğiliminin de sıfırdan büyük fakat birden küçük olduğunu içerir;

S=S(DPI), 0<s<1

Keynesyen modelin tasarruf ve harcanabilir kişisel gelir arasında kurduğu bu ilişkiye, kısaca ‘tasarruf fonksiyonu’ denir. Tüketim fonksiyonu gibi tasarruf fonksiyonu da denklem biçiminde ifade edilebilir;

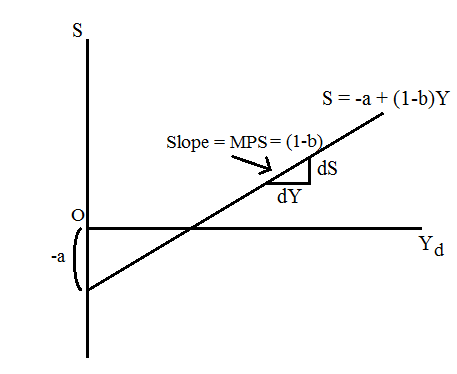

Bu denklemdeki -Co terimi, harcanabilir gelir sıfır da olsa geçmiş dönemlerin tasarrufları kullanılarak satın alınan reel GDP düzeyini temsil eder ve kısaca otonom tasarruf denir. Denklemdeki sDPI terimi ise, harcanabilir kişisel reel gelire bağlı olarak değişen tasarrufu gösterir ve kısaca uyarılmış tasarruf olarak nitelendirilir. Denkleme göre, harcanabilir gelir artınca uyarılmış tasarruf ve böylece tasarruf, harcanabilir gelirdeki artıştan daha az artar, 0 < s < 1. Ayrıca tasarruf şedülünde S kişisel tasarruf doğrusunun eğimi marjinal tasarruf eğilimine ( s ), doğrunun dikey ekseni kestiği nokta ile orijin arasındaki mesafe ise otonom tasarrufa ( tüketicilerin reel GDP sıfır iken geçmiş dönemlerin tasarruflarını kullanarak satın aldıkları reel GDP düzeyine, -Co )eşittir. S tasarruf doğrusu, otonom tasarruf – düzeyinde sabit iken harcanabilir kişisel reel gelir artınca uyarılmış tasarrufun (sY) ve böylece tasarrufun arttığını gösterir.

Tasarruf fonksiyonu gelir düzeyi çok düşük ve çok yüksek gelir dilimlerine yaklaştıkça bozulur ve tasarruf eğilimlerini tam olarak açıklamaz. Otonom tüketime kadar olan gelir düzeyinde marjinal tasarruf eğilimi sabittir ve esnek değildir. Örneğin otonom tüketim için haneye gerekli olan nominal gelir 10.000 birim para ise ve hane halkı 5.000 birim para kazanıyorsa, gelirleri 10.000 birime yüklene kadar tasarruf eğilimleri etkilenemez ve marjinal tasarruf eğilimi artmaz. Yüksek gelir gruplarında da bu durum tam tersi çalışır ve gelir ne kadar artarsa artsın tüketim gelirden daha fazla pay almayacağı için marjinal tasarruf eğilimi maksimum bir noktaa sabit kalır.

Tasarruf fonksiyonu, Keynesyen iktisadın kısa dönem analizinde önemli bir yer tutar çünkü tüketim ve tasarruf kararlarının milli gelir düzeyi üzerindeki etkisini doğrudan açıklar. Özellikle marjinal tasarruf eğilimi kavramı, gelirin nasıl bölüşüldüğünü, hangi oranda tüketim ve hangi oranda tasarrufa yönlendirildiğini göstermesi bakımından kritik önemdedir. Bu çerçevede, tasarruf fonksiyonu yalnızca bireysel davranışların toplamını yansıtmakla kalmaz, aynı zamanda ekonomi politikalarının etkinliğini belirleyen anahtar bir değişken olarak da değerlendirilir.

Fonksiyonun en önemli yönlerinden biri, gelir ile tasarruf arasındaki doğrusal ilişki varsayımıdır. Ancak gerçek dünyada bu ilişki her zaman doğrusal olmayabilir. Farklı gelir grupları farklı tasarruf eğilimleri gösterir. Düşük gelirli haneler genellikle gelirlerinin büyük kısmını tüketim için harcamak zorunda olduklarından tasarruf yapma imkânları sınırlıdır. Buna karşılık yüksek gelir gruplarında tasarruf oranı daha yüksektir çünkü temel ihtiyaçlar kolaylıkla karşılanır ve gelir fazlası tasarrufa yönlendirilir. Keynesyen model, bu farklılıkları göz ardı ederek daha basit bir analiz çerçevesi sunar.

Tasarruf fonksiyonunun bir diğer önemli özelliği, yatırım ile olan denkliği sağlamasıdır. Mal piyasasında denge koşulu gereği, planlanan yatırım miktarı toplam tasarrufa eşittir. Bu bağlamda tasarruf fonksiyonundaki değişiklikler, doğrudan yatırım ve dolayısıyla ekonomik büyüme üzerinde etkili olur. Eğer tasarruf fonksiyonu öngörülenden daha dikse, yani marjinal tasarruf eğilimi yüksekse, toplam talep daha kırılgan hale gelir. Bu da ekonomik dalgalanmaların daha şiddetli yaşanmasına yol açabilir.

Tasarruf fonksiyonu aynı zamanda politik ekonomi açısından da dikkate değerdir. Vergi politikaları, transfer harcamaları ve faiz oranları gibi araçlar, tasarruf kararlarını doğrudan etkiler. Örneğin gelir vergilerindeki artış harcanabilir kişisel geliri düşürür, bu da hem tüketimi hem de tasarrufu azaltır. Benzer şekilde devletin sağladığı transferler veya sübvansiyonlar harcanabilir geliri artırarak tasarruf fonksiyonunun yukarı doğru kaymasına yol açabilir. Bu nedenle maliye politikası tasarlanırken tasarruf fonksiyonunun eğimi ve konumu dikkatle analiz edilmelidir.

Günümüz ekonomilerinde, tasarruf fonksiyonunun davranışsal boyutu da giderek daha fazla önem kazanmaktadır. Hanehalklarının geleceğe dair beklentileri, ekonomik güven ve kültürel faktörler tasarruf eğilimlerini önemli ölçüde belirler. Bazı toplumlarda gelir artışı doğrudan tüketim artışı yaratırken, bazılarında gelir artışının büyük kısmı tasarrufa yönlendirilebilir. Bu nedenle marjinal tasarruf eğilimi sabit bir katsayı olmaktan ziyade, zamana, mekâna ve koşullara göre değişkenlik gösterebilir. Keynesyen modelin basit doğrusal fonksiyonu, bu çeşitliliği açıklamada sınırlı kalır.

Öte yandan, modern makroekonomik modellerde tasarruf fonksiyonu sadece hanehalkı davranışlarıyla değil, aynı zamanda finansal sistemin yapısıyla da ilişkilendirilir. Bankacılık sektörü, sermaye piyasaları ve faiz oranları, tasarrufların yatırımlara dönüşümünü doğrudan etkiler. Eğer finansal sistem güçlü ve güvenilir değilse, yüksek tasarruf oranları bile ekonomik büyümeye dönüşmeyebilir. Bu noktada tasarruf fonksiyonu tek başına yeterli değildir, yatırım fonksiyonu ile birlikte ele alınmalıdır.

Tasarruf fonksiyonunun politika yapıcılar açısından taşıdığı bir başka ders, kısa dönem ve uzun dönem etkilerinin ayrılmasıdır. Kısa dönemde tasarruf fonksiyonunun eğimi toplam talebi belirlediğinden, ekonomik dalgalanmalar üzerinde güçlü etkiler yaratır. Ancak uzun dönemde yüksek tasarruf oranları sermaye birikimini destekler ve büyümeyi hızlandırır. Dolayısıyla “kısa dönemde tasarruf paradoksu” ile “uzun dönemde sermaye birikimi” arasındaki farkın iyi anlaşılması gerekir. Bu fark, Keynesyen modelin kısa dönem odaklı yaklaşımı ile klasik ve neoklasik modellerin uzun dönem odaklı analizlerini birbirinden ayırır.

Uygulamalı iktisatta tasarruf fonksiyonunun ölçülmesi için farklı yöntemler kullanılır. Ampirik çalışmalar genellikle hanehalkı anketleri, milli gelir hesapları ve zaman serisi analizleri üzerinden yapılır. Bu çalışmalar, farklı ülkelerin farklı marjinal tasarruf eğilimlerine sahip olduğunu göstermiştir. Örneğin gelişmiş ülkelerde tasarruf oranları görece düşük seyrederken, gelişmekte olan ülkelerde yüksek tasarruf oranları görülebilir. Bunun arkasında sosyal güvenlik sistemleri, kredi piyasalarının gelişmişliği ve kültürel faktörler yatar.

Sonuç olarak tasarruf fonksiyonu, Keynesyen modelin en temel yapı taşlarından biridir ve ekonomik analizin pratikteki pek çok alanında kullanılmaktadır. Gelir ile tasarruf arasındaki ilişkiyi basit bir fonksiyon üzerinden açıklayarak, toplam talep, yatırım, büyüme ve istikrar konularında yol gösterici olur. Ancak bu fonksiyonun basitliği, aynı zamanda sınırlılığını da ortaya koyar. Gerçek dünyadaki farklılıkları ve davranışsal unsurları dikkate almak, tasarruf fonksiyonunun ötesine geçmeyi gerektirir. Yine de Keynesyen tasarruf fonksiyonu, ekonomik analizde temel bir başlangıç noktası olarak değerini korumaktadır.