Tasarruf ve yatırım, iktisatçılar arasında farklı manalarda kullanılabiliyor. Biz bu yazıda, kavramların ulusal gelir hesaplamalarında kullanılan tanımları üzerinden gideceğiz. Bu tanımlar, yeterli ve iktisadi analizlere ışık tutabilecek özelikte.

Yatırım deyince, reel yatırımları anlayacağız. Tasarruf, reel yatırımlar ve verilen borçların toplamına deniyor. Bir başka deyişle, kişi reel yatırım veya borç satın alarak tasarruf edebilir. Satın alınan borçlara, finansal yatırım adı da verilebildiğinden, tasarruf, reel ve finansal yatırımların toplamıdır da denebilir.

Kavramları yerli yerine oturttuktan sonra, anlaşmazlık noktalarına geçebiliriz. Tasarruf ve yatırım, uzun dönemde karşılaştığımız trendleri açıklamada kullanılır. 1980 sonrası, düşen faiz trendini tasarruf arz ve talebi üzerinden anlayabiliriz. Ex post, yani gerçekleştikten sonra, tüm arz ve talepler birbirine eşittir. Faiz bize, ex ante, yani planlanan, arzu edilen arz ve talep hakkında bilgi verir.

Ex ante, planlanan, arzulanan arz ve talep çoğunlukla birbirinden farklıdır. Faiz, bu ikisini birbirine eşitlemek için yukarı veya aşağı hareket eder. Tasarruf talebi tasarruf arzından fazla iken, faizler düşer. Tersi olduğunda faizler yükselir. 1980’den itibaren, dünya genelinde faizlerde bir düşme trendi olduğuna göre, ex ante tasarruf talebi tasarruf arzından fazla olmuş demektir. Faiz, ex ante dengesizliği gidermek için düştükçe düşmüş, sonunda düşecek yeri kalmamış, sıfıra dayanmıştı.

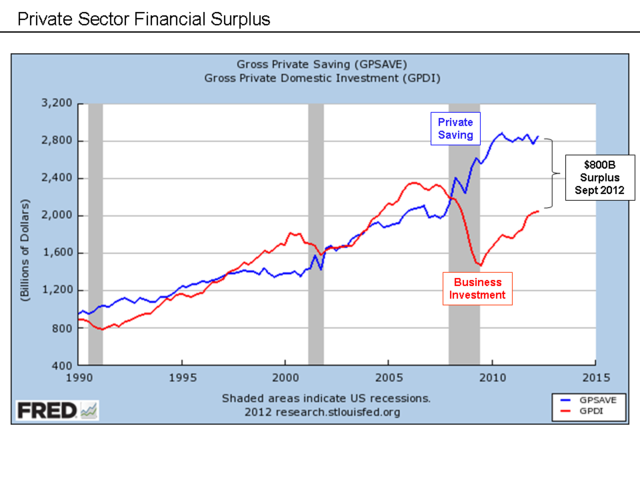

Tasarruf yatırım analizlerinde yapılan en temel hata net değerler üzerinden gitmektir. İktisadi değişkenleri, brüt değerler belirler. Faizi, brüt tasarruf talebi ve arzı belirler. Oysa, iktisatçılar bir ülkenin tasarrufu üzerinden yorumlar yapma hatasına düşerler. Ülke analizinde, ülke içindeki bütün borç alacaklar birbirini götürür. Sonunda ülkenin diğer ülkelerle borç ilişkisi kalır. Böyle olunca, Bernanke’de çıkar, faizlerdeki düşüşü Çin gibi cari fazla veren ülkelere bağlar. Bu ülkeler, yüksek tasarruf talepleri ile diğer ülkelere giderek artan miktarlarda borç vermek istedikleri için faizler düşmektedir.

Brüt bir tasarruf analizi, faizlerdeki düşüşün arkasında, sadece Çin gibi cari fazlası olan ülkelerin değil, ABD gibi cari açığı olan ülkelerin de olduğunu gösterir. ABD’lilerin satın aldığı ABD borcu da 1980’den bu yana çığ gibi büyüdü. Borcu veren de alan da ABD’li olunca, ne kadar büyük olursa olsun, ülke içinde borç ve alacaklar birbirini götürüyor, ülkelerin tasarruf, hasıla denklemlerinde görünmez oluyor.

1980 sonrası tüm dünyada tasarruf talebi artarken tasarruf arzı düştü. Bunun temelinde, bozulan gelir dağılımı yatıyor. Zengin daha zengin, fakir daha fakir hale geldikçe, tüketim malı talebi azaldı. Zayıf tüketim beraberinde zayıf reel yatırımı getirdi. Tasarrufun reel yatırım bacağında arz böylelikle düştü. Diğer taraftan borç üretimi 2008 yılına kadar tam gaz devam etti. Fakirler, ev sahibi olabilme umuduyla zenginlere 30 yıl vadeli borçlandılar. 2008’de mortagage krizi ile birlikte hane halkı borçlanması kısıtlanınca sistem kitlendi. Bu tarihten sonra faizlerdeki düşüş devam etti.

Faizlerdeki düşüşün arkasında sadece Çin gibi tasarruf fazlası olan ülkelerin olmadığını bilirsek, çözümün de Bernanke’nin iddia ettiği gibi sadece tasarruf fazlası olan ülkelerin dengeye gelmeleri olmadığını biliriz. Çözüm, tüm dünyada gelir adaletinin tesisinden geçiyor. Gelir düzgün dağıldığında, bir taraftan güçlenen talebi karşılamak için reel yatırımlar güçlenir, diğer taraftan geliri artan hane halkı kaldıracını yükseltmeden daha fazla borçlanabilir. Zengin kesim ise artan vergi ödemelerinden sonra tasarruf edecek daha az gelire sahip olur.

Gelir dağılımında bir ilerleme olmadığı sürece, enflasyon bir defa kontrol altına alındıktan sonra, tekrar eski trende gireceğiz. Nüfusun %99’u %1’ine gelir kaybettikçe, talep zayıflayacak, faizler düşecek, yatırım iştahı kaçacak. Geliri yetersiz hane halkları zenginlerin talep ettikleri finansal enstrümanlara kaynaklık edecek borçlanmaya gidemeyecek. Zayıf yatırım ortamında, daha az yeni şirket kurulacak, talebi karşılamayan hisse arzı karşısında, mevcut hisselerin fiyatları yükselmeye devam edecek.

Ta ki büyük krize kadar, her defasında bu defa farklı olacağını zannederek, fiyat balonlarını düşük faiz ortamında tekrar tekrar yaşayacağız.

Bu noktada, tasarruf ve yatırım dengesine dair tartışmalarda genellikle gözden kaçan bir unsur da finansal inovasyonların rolüdür. 1980’lerden itibaren türev ürünlerin, menkul kıymetleştirilmiş borçların ve gölge bankacılık sisteminin büyümesi, brüt tasarruf ve yatırım ilişkisini derinden etkilemiştir. Klasik ulusal gelir hesaplamaları bu tür araçları yeterince görünür kılamadığı için, gerçek anlamda hangi kesimin tasarruf talebinde bulunduğu ve hangi kesimin fonlama sağladığı net biçimde anlaşılamamıştır. Özellikle 1990’lı yıllardan itibaren türev piyasaların hızla büyümesi, borçlanma kapasitesini artırmış; fakat aynı zamanda kriz anlarında zincirleme iflaslara da kapı aralamıştır. Bu nedenle, brüt tasarruf ve yatırım analizinde yalnızca hanehalkı ve devlet değil, finansal sektörün iç yapısı da dikkate alınmalıdır.

Ayrıca, gelişmekte olan ülkeler açısından tasarruf-yatırım dengesi farklı bir boyut taşır. Çoğu gelişmekte olan ülke, sermaye girişleriyle yüksek büyüme dönemleri yaşamış, ancak dış borca bağımlılık arttıkça faiz hareketlerine daha duyarlı hale gelmiştir. Türkiye, Arjantin veya Brezilya gibi ülkeler, dönemsel olarak yüksek tasarruf talebini yabancı sermaye akımlarıyla karşılamış; fakat küresel faizlerdeki değişimlerle birlikte kırılganlıkları artmıştır. Bu ülkelerde iç tasarruf oranlarının düşük kalması, dış kaynak ihtiyacını sürekli hale getirmiştir. Dolayısıyla, küresel faiz trendleri ile yerel gelir dağılımı sorunları birleştiğinde ortaya çıkan tablo, yalnızca makroekonomik değil aynı zamanda sosyo-politik bir kırılganlığa işaret eder.

Son olarak, teknolojik dönüşümlerin tasarruf-yatırım ilişkisine etkisi de ihmal edilemez. Dijitalleşme ve otomasyon, yatırımın niteliğini değiştirmiştir. Sanayi toplumunun sermaye yoğun yatırımlarının yerini, bilgi teknolojilerine ve yazılıma dayalı daha düşük maliyetli ama yüksek katma değerli yatırımlar almıştır. Bu dönüşüm, klasik yatırım tanımlarını sorgulatmakta, tasarruf fazlası olan kesimlerin sermayeyi reel ekonomiye yönlendirmesini güçleştirmektedir. Çünkü bu yatırımların çoğu, fiziki sermaye yerine beşeri sermaye ve inovasyona dayanmaktadır. Böylece, klasik faiz mekanizmasının arz-talep dengesini sağlamadaki etkinliği de zayıflamaktadır.